Torres-Dulce ha dicho que "tenemos cada vez más procesos penales en marcha sobre los que el Ministerio fiscal va a estar al lado de quien reclame una infracción por razones de estafa". Hay también casos "con visos de no mucha transparencia desde el punto de vista de las actuaciones de algunos organismos reguladores pero sin transcendencia penal"

Las participaciones preferentes han salido de las primeras planas de los periódicos pero las reclamaciones siguen en juzgados, despachos y entidades: el Fiscal General del Estado, Eduardo Torres-Dulce ha recordado que en los casos en que sea encuadrable en un tipo penal la Fiscalía apoyará a los afectados. También ha recordado que está abierto el campo de los procesos civiles en Andalucía, Baleares y Galicia; donde el Ministerio Fiscal interviene en procesos de consumo para pedir una acción de cesación.

Eduardo Torres-Dulce se ha dejado ver en una entrevista televisiva y al ser preguntado por la situación de los afectados y reclamantes de las participaciones preferentes comercializadas a gran escala hace años y que ahora son irrecuperables o recuperables con unas condiciones muchas veces inasumibles ha insistido en que la Fiscalía está presente: "tenemos cada vez más procesos penales en marcha sobre los que el Ministerio fiscal va a estar al lado de quien reclame una infracción por razones de estafa" añadiendo que "se está interviniendo en procesos penales porque se ha llegado a la conclusión de que habida cuenta de las circunstancias personales de quien contrató preferentes y otros productos bancarios parecidos podría haberse incurrido en un engaño y, por lo tanto, en un delito de estafa", fundamentalmente cuando "la capacidad de comprensión del producto financiero por los ciudadanos no podía ser de tal manera o en algún caso excepcional cuando la situación interna de determinada corporación financiera hacía ya inviable ese producto financiero.

El Fiscal General del Estado matizó en la entrevista que en algunos casos el Ministerio Público ha visto que hubo negociaciones acerca de los productos de inversión "con visos de no mucha transparencia desde el punto de vista de las actuaciones de algunos organismos reguladores pero sin transcendencia penal".

Por lo civil, el Ministerio Fiscal está interviniendo en procesos de consumo para pedir una acción de cesación, tal y como ocurre en varias sedes judiciales de Baleares, Andalucía y Galicia. "Este campo está muy limitado -matizó Torres-Dulce-. Mi consejo es que todos aquellos ciudadanos que hayan visto defraudadas sus expectativas mediten con la asistencia letrada si les conviene ir a un proceso civil o a uno penal".

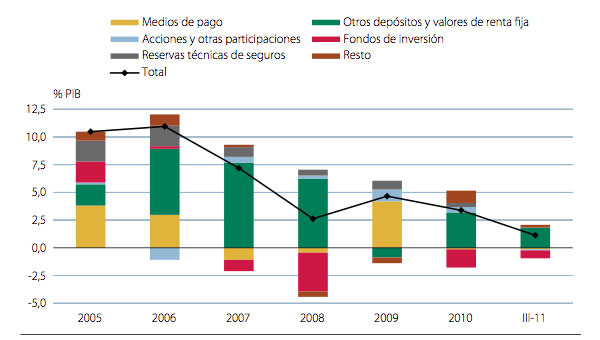

Inversión de las familias españolas. Fuente: CNMV

Marco legal

Las participaciones preferentes se encontraban incluidas, con ciertos límites, entre las partidas que formaban parte de los recursos propios de primera categoría relacionados en el artículo 7 de la Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios, tal y como sintetiza la propia Comisión Nacional del Mercado de Valores en su informe trimestral.

No obstante, la emisión y comercialización de estos instrumentos en nuestro país no se produjo hasta mediados de la década de 1990. Desde entonces, la mayor parte de las emisiones destinadas al mercado minorista han sido realizadas por filiales de entidades financieras y comercializadas entre sus clientes. Las entidades financieras también comercializaron las emisiones realizadas por empresas no financieras.

En 2003 se modificó la citada ley con vistas a establecer un marco regulatorio aplicable a estos productos más detallado y evitar su emisión a través de filiales de entidades españolas domiciliadas en paraísos fiscales. Entre otras modificaciones, se incluyó un régimen fiscal más beneficioso según el cual el pago de los intereses de las participaciones preferentes comenzó a computar como gasto deducible para el emisor.

Ley 47/2007, del Mercado de Valores y directiva europea MIFID obliga a individuar la información y conocimientos del cliente contratante a la hora de vender este tipo de productos de alto riesgo, cosa que no se han hecho.

Qué ha pasado, desde el punto de vista de la banca

En Legal Today estamos prestando mucha atención a las participaciones preferentes, desde el punto de vista del comprador, del afectado. Tal y como resumía la CNMV en su tercer informe informe trimestra de 2012l, hasta fechas recientes era frecuente que las entidades amortizaran anticipadamente sus participaciones preferentes y que el inversor recuperase todo el capital invertido, además de los intereses acumulados hasta ese momento. Asimismo, era común que las entidades recomprasen las participaciones a su titular cuando este solicitaba su liquidación, sin tener que esperar a que la entidad decidiese amortizar la emisión. En estos casos, el emisor solía vender la participación del inversor original a un tercer cliente interesado a su valor nominal, dado que en esos años el valor de mercado y el nominal eran prácticamente idénticos.

¿Quiere saberlo todo acerca de las participaciones preferentes?

Desde finales de 2008, la CNMV refiere que se interrumpieron las amortizaciones de este tipo de emisiones, lo que, unido a la situación general del sistema financiero, propició que algunas participaciones preferentes tuvieran un valor de mercado claramente por debajo del valor nominal. Por otro lado, la liquidez de estos instrumentos normalmente es limitada, lo que reduce la posibilidad de que los inversores puedan liquidar su posición y recuperar su inversión sin sufrir pérdidas adicionales.

Por el contrario, se consideraba una mala práctica el que las entidades proveedoras de liquidez cotizaran posiciones significativamente alejadas del valor razonable. Asimismo, la CNMV señalaba como mala práctica la utilización de mecanismos internos de case de operaciones a un valor diferente del de mercado entre clientes minoristas de la entidad emisora y/o comercializadora de los valores, o entre los clientes y la propia entidad que presta el servicio de inversión ya que, en caso de transacciones por encima del valor de mercado, se estaría perjudicando al inversor que adquiriese los valores.

/* Style Definitions */ table.MsoNormalTable {mso-style-name:»Tabla normal»; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-qformat:yes; mso-style-parent:»»; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin:0cm; mso-para-margin-bottom:.0001pt; mso-pagination:widow-orphan; font-size:11.0pt; font-family:»Calibri»,»sans-serif»; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-fareast-font-family:»Times New Roman»; mso-fareast-theme-font:minor-fareast; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:»Times New Roman»; mso-bidi-theme-font:minor-bidi;}