Legal Today

A lo largo de estos tres años, la conocida como ley de tasas judiciales ha generado un enorme flujo de información. Este hecho pone de manifiesto que estamos ante una norma de gran trascendencia, no solo para los operadores jurídicos, sino para la ciudadanía en general. En el presente trabajo nos hemos propuesto realizar un expurgo de los aspectos más relevantes de la Ley, tanto en su dimensión sustantiva como de las consecuencias derivadas de su aplicación:

- La Ley10/2012, de 20 de noviembre instaura un nuevo marco normativo de la tasa judicial "por el ejercicio de la potestad jurisdiccional en los órdenes Civil, Contencioso administrativo y Social".

- En su redacción inicial, la tasa se genera por la prestación de un servicio, por lo que su carga tributaria viene determinada por el coste del mismo y no por la capacidad económica del sujeto pasivo. Sin embargo, este último factor ha pasado a tener relevancia a raíz de la modificación de la Ley de Justicia Gratuita para exonerar del tributo a quienes les sea reconocido este derecho (menos de 15.975 euros/año).

- Con respecto a la legislación anterior, amplía los sujetos pasivos (ahora lo son también las personas físicas), si bien reconoce la exención de las personas a quienes se les reconozca el derecho a la asistencia jurídica gratuita.

- Cabe destacar que la nueva normativa también incorpora algunas facilidades, como la posibilidad de que el abogado o el procurador sea quien abone la tasa, lo que resulta de gran interés cuando el sujeto pasivo sea un extranjero.

- Aumenta con carácter general las cuotas (en algunos supuestos un 100%). Deroga el artículo 35 de la Ley 53/2002, de 30 de diciembre, de medidas fiscales, Administrativas y del Orden Social.

- Es exigible en todo el territorio nacional y es compatible con las tasas y tributos que puedan exigirse en las distintas comunidades autónomas.

- La norma entró en vigor el pasado 22 de noviembre de 2012 tras un ágil trámite parlamentario. Dicha celeridad conllevó que la norma no pudiera comenzar a ser aplicada, ya que en esa fecha no estaban listos los impresos de autoliquidación de la tasa.

- En su redacción original, las tasas judiciales experimentaron una subida generalizada que oscilaba entre 50 y 750 euros.

- Aunque se ha modificado la cuota variable, los detractores de la norma siempre han exigido que se module la cuantía fija de las tasas (hasta 1.200 euros) y que se reconozca la exención a todas las personas físicas. A principios de febrero el Ministerio de Justicia informó de que está preparando una modificación que beneficiará a las personas físicas afectadas por esta tasa y que se acerca a las reivindicaciones que vienen planteando sectores profesionales como la Abogacía.

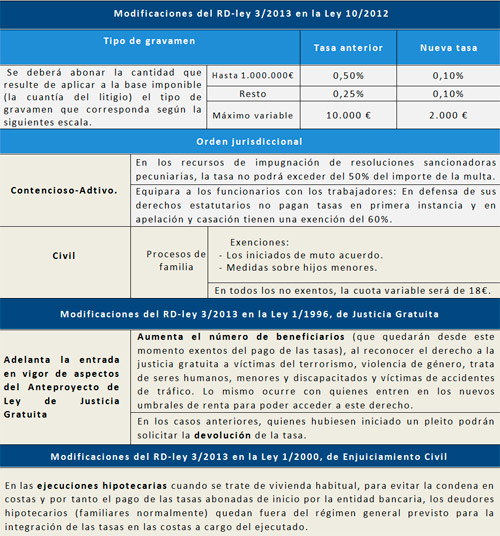

- El Real Decreto-ley 3/2013 redujo del 0,5% al 0,10% en la cuota variable (con un tope de 2.000 euros, frente a los 10.000 de la redacción anterior) sobre el total de la pretensión que una persona física debe pagar en concepto de tasa. La tasa para recurrir una multa no puede superar el 50% de esta cuando los recursos contenciosos-administrativos tengan por objeto impugnar resoluciones sancionadoras pecuniarias, por ejemplo una multa de tráfico.

- El Real Decreto-ley 3/2013 introdujo una modificación de la Ley 1/2000 de Enjuiciamiento Civil (el número 7.º del apartado 1 del artículo 241): Suprime las tasas que se devengan cuando se enjuicien procedimientos de ejecución hipotecaria. Así, el avalista de una vivienda habitual (generalmente un familiar o amigo) condenado en costas no pagará tasas (pagadas por la entidad bancaria para iniciar el proceso). También quedan exentos los procesos de familia iniciados de mutuo acuerdo y los laudos de las Juntas Arbitrales de Consumo

- El citado RD-ley aumenta el número de beneficiarios (que quedarán desde este momento exentos del pago de las tasas), al reconocer el derecho a la justicia gratuita a víctimas del terrorismo, violencia de género, trata de seres humanos, menores y discapacitados y víctimas de accidentes de tráfico. Lo mismo ocurre con quienes entren en los nuevos umbrales de renta para poder acceder a este derecho.

- En cuanto a la recaudación por la exacción del tributo, el Gobierno calculó que alcanzaría la cifra de 316,5 millones de euros al año. Sin embargo, en 2013, y según datos de la Agencia Tributaria, se recaudó por este concepto 149 millones de euros, según la Agencia Tributaria. El Ejecutivo afirma que su cálculo obedece a la suma de las tasas nuevas y las que ya existían antes de la ley. Uno de los objetivos de la Ley era obtener fondos para financiar la renovada Justicia Gratuita. La CCAA, que tienen asumida esta competencia, denunciaron no haber recibido nada. El pasado mes de noviembre Rafael Catalá anunció que el Estado cofinanciará el futuro aumento de beneficiarios de la justicia gratuita con las comunidades autónomas. En total y desde la entrada en vigor de la Ley, el Estado ha recaudado a día de hoy 512 millones de euros. Hace unos días el Ministerio de Justicia ha reconocido que desconoce el destino final que se ha dado a ese dinero ya que "no existe obligación legal presupuestaria de aplicar toda la recaudación por un concepto concreto a un gasto específico".

Adjuntamos una tabla con los aspectos más relevantes de la modificación de la ley de tasas a raíz de la entrada en vigor del Real Decreto-ley 3/2013.