Por fin, 30 de abril de 2020. Cerramos el que será para muchos el mes más largo y duro a recordar. Nos ha obligado a replantearnos lo que es “realmente importante”, y en este momento hablar de temas de fiscalidad internacional puede parecer una cuestión menor.

En cualquier caso, show must go on: Debemos adaptarnos a las nuevas circunstancias, y la aplicación de reglas de fiscalidad internacional, también.

- The lockdown.

Comencemos con algunas de las consecuencias que puede generar la limitación a la libertad de movimiento.

De forma repentina se cortaban nuestros planes, no hablemos sobre las previsiones de residencia fiscal para 2020 de algunos. Recordemos a este respecto que la mayoría de los Estados prevén – entre otras – reglas de atracción basadas en criterios de permanencia por número de días, y habrá quien esté haciendo cuentas.

En relación con la residencia fiscal de las compañías, en determinados casos se podría llegar a cuestionar si la gestión efectiva se puede entender localizada allí donde permanezcan los ejecutivos y/o los miembros del órgano de administración. Un punto más a tener en cuenta.

Otra cuestión que ha podido generar preocupación, en este caso en lo que respecta a la actividad empresarial, es la posibilidad de generación – totalmente imprevista y más que probablemente inoportuna- de establecimientos permanentes (EPs) en el extranjero. Recordar que tal como se define este concepto en el artículo 5 del Modelo de Convenio de la OCDE, se trata de todo aquel lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad, cuando se cumplan las siguientes notas: (i) la existencia de un lugar de negocios para el que bastaría con que hubiese un espacio disponible para el desarrollo de la actividad, (ii) este lugar de negocios debe ser fijo, por lo que si consideramos únicamente una situación excepcional provocada por el COVID-19, parece que no debería cumplirse y, (iii) a través de este lugar de negocios deben llevarse a cabo actividades de la empresa.

Pues bien, nos encontramos con trabajadores obligados a permanecer en residencias localizadas en Estados diferentes a en los que habitualmente desempeñan su actividad laboral ¿Hasta qué punto podrían considerarse aquellas como un lugar fijo de negocios?

Sobre esta cuestión, se venía interpretando que la determinación de si un despacho en un domicilio podría constituir un emplazamiento a disposición de la empresa a efectos de constituir un EP depende de los hechos y circunstancias de cada caso, atendiendo fundamentalmente a notas de “continuidad”. Resultaría interesante profundizar en la interpretación y límites de este concepto, atendiendo a este nuevo horizonte post-COVID-19 – “la nueva normalidad”, como dirían algunos-, en el que parece que el trabajo presencial tendrá una importancia menor a la habitual hasta el momento.

¿Y si el empleado en cuestión tiene la capacidad para concluir contratos en representación de la empresa, es posible considerar la figura del agente dependiente? Pues, si bien este concepto venía exigiendo cierto grado de habitualidad y no una situación meramente transitoria, cabe cuestionarse asimismo dónde está dicho límite, y más a partir de ahora. Más dudas sobre posibles EPs.

También debemos preguntarnos acerca de las obras de construcción que se han visto irremediablemente interrumpidas, prorrogándose los proyectos durante meses. Tal como se interpreta sobre la consideración de este tipo de EP en los comentarios a Modelo de Convenio de la OCDE, se debe entender que la obra sigue en curso hasta que los trabajos se terminan o abandonan definitivamente, especificando que las interrupciones estacionales o por otra causa deben entrar en el cálculo de la duración de la obra (incluyendo ejemplos como la paralización por mal tiempo o falta de materiales y mano de obra). Más posibles EPs.

Estas y otras cuestiones han surgido en estos últimos días, y sin duda deben estudiarse conforme a las características del caso en concreto.

Comenzábamos el mes de abril con el análisis publicado por la OCDE sobre el impacto que la pandemia del COVID-19 puede tener en las reglas para evitar la doble imposición de los convenios bilaterales: fundamentalmente a efectos de establecimiento permanente, residencia fiscal y trabajadores transfronterizos, realizando recomendaciones sobre la aplicación o interpretación de dichas disposiciones por los Estados.

Su posición principalmente se centra en que las posibles distorsiones generadas por esta situación excepcional no deberían determinar un tratamiento fiscal diferente al que hubiera resultado de aplicación en condiciones normales a la hora de interpretar un convenio para evitar la doble imposición. El punto clave es acreditar la excepcionalidad, frente a la habitualidad.

Aunque no en todos los casos, ya que por ejemplo señala que el cómputo de la duración del desarrollo de obras de construcción no ha de entenderse interrumpido a los efectos de un posible EP.

De cualquier manera, recordemos que se trata de recomendaciones, que cada Administración tributaria podrá decidir hasta que punto aplicar, ya que por el momento tan sólo Reino Unido, Irlanda y Australia se habrían pronunciado sobre este tipo de problemáticas. Y como siempre, cuestión de prueba.

- Transfer pricing y la crisis del COVID-19.

Partamos del pilar sobre el que pivotan las Directrices de la OCDE aplicables en materia de precios de transferencia a empresas multinacionales y administraciones tributarias, para la valoración a mercado de las operaciones entre partes vinculadas: El omnipresente y todopoderoso principio de plena competencia.

La idea fundamental consistiría en servirnos de este estándar internacional, y de los criterios para su aplicación previstos en las Directrices, para poder acreditar que las operaciones realizadas entre las entidades de un grupo responden a las mismas condiciones que si se hubieran realizado con terceros independientes.

Y ahora cabría preguntarse, ¿Qué condiciones habría aceptado en abril-2020 un tercero independiente? Parece que, si nos casamos con el principio de plena competencia, debería ser “en la salud y en la enfermedad”.

Todavía estamos recuperándonos del shock, pero ya se puede apreciar que el escenario ha cambiado sustancialmente. Muchas empresas ven sometidos sus márgenes a una presión cada vez mayor y acaban en posición de pérdidas, total paralización de sectores, cambios en la cadena de valor, renegociación de contratos, resentimiento de la solvencia y calidad crediticia, así como un largo etcétera.

En resumen, volatilidad e incertidumbre.

Las Directrices de la OCDE (párrafo 3.72) plantean la cuestión acerca de si deben tenerse en cuenta los acontecimientos futuros que puedan ser imprevisibles cuando la valoración en ese momento fuera muy incierta y como proceder a ello. La respuesta obvia es “por referencia a lo que hubieran hecho empresas independientes en circunstancias comparables”. Si bien, hay que considerar que no llega a desarrollarse suficientemente este punto a nivel general, ya que ha sido enfocado de cara a la valoración de intangibles en el marco de la Acción 8 de BEPS.

En cualquier caso, es el momento de, al menos, parar y replantearnos el escenario – pensar en qué estamos haciendo y porqué-. Por ejemplo, evaluar la posible renegociación de acuerdos intragrupo, y el ajuste de sus precios de transferencia de acuerdo con las circunstancias reales de mercado, alineando la tributación con la realidad de los modelos de negocio y el contexto económico que nos rodea.

También debe repararse en la revisión del análisis funcional y de riesgo de las entidades. Las funciones pueden haberse visto alteradas, y han surgido nuevos riesgos que nunca imaginamos antes, como puede ser la interrupción de la cadena de suministro debido a la escasez de materias primas, mano de obra y otros inputs.

Y muchos estarán valorando posibles restructuraciones.

En cualquier caso, son numerosas las cuestiones que debemos plantearnos en este momento, y no tenemos ninguna certeza – en absoluto – de que desde la Administración tributaria se vaya a tener la consideración de valorar estas nuevas circunstancias que afectarán al valor de mercado en las operaciones realizadas en el ejercicio 2020, pero parecería justo que así fuera.

Lo que debemos hacer es ir adoptando la actitud de “hormiguita”: ir recopilando toda la documentación acreditativa del impacto que está generando en nuestro negocio (disminución de ventas, suspensión de pedidos, paralización obligatoria de la actividad, escasez de proveedores, gastos extraordinarios, etc.).

Situación complicada también la de todos aquellos grupos que hayan suscrito APAs (Advance Pricing Agreements), es decir, acuerdos previos de valoración sobre sus operaciones. Teniendo en cuenta que los mismos se habrán sustentado en estimaciones realizadas durante nuestra “antigua normalidad”, parece razonable tratar de renegociar los términos.

- Medidas fiscales por COVID-19 planteadas por los distintos países afectados.

Por último, hacer una reseña a las medidas fiscales que están implementando los distintos Estados para tratar de mitigar los efectos de la crisis. La mayoría han procurado garantizar la extensión de plazos y favorecer el diferimiento de la carga tributaria.

No obstante, hay muchos que han ido más lejos: suspendiendo determinados impuestos, permitiendo aplicar la base imponible negativa generada en 2020 sobre años anteriores pudiendo solicitar la devolución del exceso pagado (carry back); acelerando las devoluciones de impuestos como el IVA, incluyendo incentivos para el mantenimiento de puestos de trabajo, aprobando deducciones por las donaciones realizadas para la lucha contra el COVID-19 y un largo etcétera.

La OCDE se encuentra siguiendo muy de cerca el avance de las mismas. Como vemos, España se está quedado atrás.

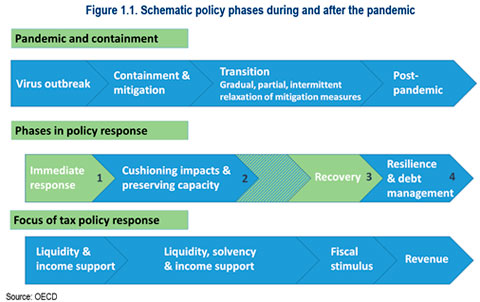

Este tipo de medidas deberían venir seguidas de otras que incentiven la actividad económica. A continuación, un esquema también elaborado por la OCDE con las fases que debería seguir la política fiscal con respecto al avance de la pandemia.

Y como reflexión final para despedirnos de abril-2020:

No resultan tan importantes las circunstancias, como la forma en la que decidimos afrontarlas. En este caso, tenemos dos opciones: quedarnos en casa lamentándonos de lo que nos ha tocado vivir, o quedarnos en casa buscando las oportunidades con las que salir reforzados.

Fue durante la cuarentena por la peste bubónica cuando Isaac Newton tuvo que dejar de atender sus estudios en la Universidad de Cambridge, y pudo realizar importantes estudios, entre los que se encuentra su Teoría de la gravedad.

Quiero pensar que durante este mes habrán surgido miles de ideas brillantes que nos llevarán muy lejos.

Mucha fuerza y feliz mayo.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.