Estamos en mitad de la tormenta perfecta, y no me refiero a ninguna ciclogénesis (cuánto nos hemos aficionado últimamente a este término), sino a esa época del año entre finales de marzo y mediados de abril en que confluyen el cierre y formulación de cuentas de un ejercicio con el primer trimestre del sucesivo, junto con la popular campaña del IRPF y, por si fuera poco, la preparación de las Asambleas Ordinarias con las previsiones del resultado del Impuesto de Sociedades encima de la mesa. La auténtica vorágine para todo asesor fiscal. Desde luego estamos prestos para la batalla. Sin embargo, a todo lo anterior hay que sumar, además, las novedades legislativas o proyectos en curso. De sobra es sabido que la rueda del cambio no se para en ningún ámbito y en el tributario menos si cabe.

Las propuestas que nos llegan de allende los mares, desde la ahora más alejada Gran Bretaña (y digo esto con dolor pues he admirado siempre lo British, modas aparte) hasta Japón, pasando por tierras escandinavas.

Encontramos un panorama de lo más florido: preocupación por prácticas de profit shifting, figuras impositivas contra las apuestas (qué cinematográfico, diría que casi romántico, era referirse a sótanos clandestinos atestados de individuos ávidos de suerte como "el juego") o recortes fiscales para empresas que invierten en digitalización.

- No a las sociedades instrumentales. God the Save the Queen…and the money!

Intuyo que el informe emitido por la autoridad tributaria inglesa (HMRC) invitando al legislador a introducir cambios que impidan prácticas fiscales perniciosas que perjudiquen las arcas del Estado tiene mucho que ver con la cantinela BEPS que nos persigue desde el año 2015, pero también mucho con el Brexit. Debe ser una prioridad evitar la fuga de capitales; y los beneficios empresariales que tienden, de forma casi natural, a huir hacia otros territorios son también una vertiente de esa fuga. El objetivo perseguido resulta claro: "The measure will apply only to businesses that have deliberately set out to reduce UK tax by allocating excess profits to an offshore entity from which they or someone connected with them can benefit. It will have no impact on businesses that pay all UK tax correctly due on their profits."

Se propone un nuevo modelo en el que queden prohibidas prácticas que cumplan una triple condición:

1.- Existencia de beneficios atribuibles a un profesional o entidad residente en el Reino Unido.

2.- Derivación de parte o totalidad de esos beneficios (calificados como "beneficios alienados") a una entidad en sentido amplio (se entiende que instrumental, aunque no se denomina así) gracias a la cual resulta una menor tributación sobre dichos beneficios.

3.- Que la entidad o profesional a quien eran atribuibles los beneficios (o persona vinculada al mismo) obtiene una ventaja económica de los beneficios alienados.

Se trata, en definitiva, de prohibir estructuras fiscales simuladas que tengan como único fin obtener el ahorro fiscal. Por mucho que cada jurisdicción se puede expresar de distinta forma, con los años se consolida a nivel internacional la idea o principio de que las estructuras artificiales o realidades simuladas se rechazan de pleno en el atinente a la fiscalidad.

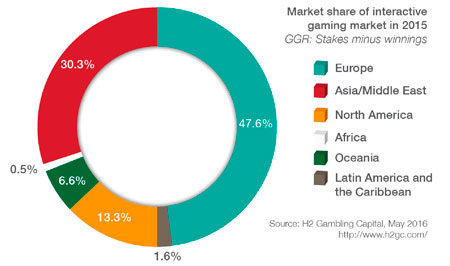

- Todos contra el juego. iGaming Tax

Varios son los países europeos que se han visto en la necesidad de introducir figuras impositivas para poner coto al boyante mundo de las apuestas. España, Francia, Bélgica, Dinamarca, Italia…y ahora también Suecia. Suena en mi cabeza aquella mítica campaña televisiva de los noventa: "Todos contra el fuego, todos contra el fuego", con algún ligero cambio en el axioma. A mí, que nunca he sido jugador, me importa poco lo que ocurra de puertas para adentro en las casas de apuestas, pero es ejercicio saludable el reflexionar sobre la necesidad de toda medida. ¿Cuál es la razón de ser de un impuesto sobre el juego? Unos dirán que para sufragar gastos sanitarios derivados de problemas de ludopatía, otros que es la exigencia de contribuir por parte de un negocio que genera (recauda) cifras astronómicas, habrá quien diga que modelos económicos improductivos estilo "Vegas" no interesan. Seguro que más ideas o felices ocurrencias nos vienen a la mente. Al final el proyecto del ejecutivo sueco responde a una lógica aplastante: las empresas de apuestas online que presten servicio dentro del país escandinavo deberán contar con preceptiva licencia y afrontar el pago de impuestos, como ya vienen haciendo desde hace décadas los casinos y los establecimientos de lotería.

- El país del sol naciente y el Impuesto de Sociedades menguante

Japón no es territorio ajeno a la tendencia de rebajar los tipos de impuestos como el de sociedades. En el 2015 se redujo un mínimo, en el año 2016 otro poco y, desde Abril de este año, entra en vigor ulterior recorte del tipo para aquellas empresas que inviertan en mejorar la productividad o en procesos de digitalización, así como aquellas que incrementen el sueldo de sus empleados. Toda ventaja (derecho) debería llevar aparejada una contrapartida (obligación). El paquete de medidas recientemente aprobadas incluye no sólo este particular, sino también otra serie de modificaciones que afectan a varios tributos como el IRPF (subida del tipo a rentas altas) o impuesto especial sobre el tabaco, que también sufre un incremento. Por otro lado, se suma la fiscalidad nipona al listado de países que cuentan con un departure tax, figura impositiva exótica de la que pocas veces somos conscientes de su existencia pues se suele repercutir en el coste del vuelo o precio del billete del medio de transporte que, según el tipo de trayecto, esté sujeto a este impuesto.

Así pues, como hemos tratado de reflejar (y con peor o mejor suerte sintetizar) en este mes de abril, tan movido como es, las aguas mil vienen en forma de novedades.