Todo lo que acaba en "leaks", probablemente, ha hecho mucho más por la recaudación tributaria de Europa que BEPS, el G-20 y cualquier institución mundial juntas. Así, #wikileaks, #footballleaks y #Luxleaks junto con los #Panamapapers y la #listafalciani han sido la mayor fuente de munición tributaria para cualquier fisco nacional.

En el caso de #footballleaks que nos ocupa, nadie parece saber quién está detrás de estas filtraciones, pero sus afectados son mundialmente conocidos. Al filtrador le dan igual los colores de la camiseta, el cargo y el país: desde Iker Casillas y CR7 a Messi y Neymar pasando por Sandro Rossel , Platini y Blatter a Inglaterra, Francia, Italia y España.

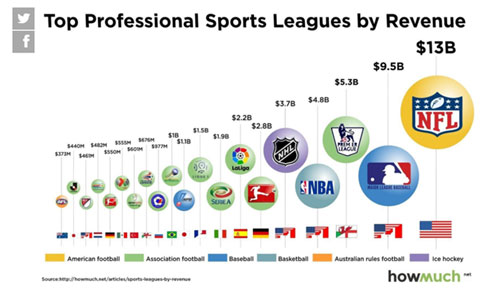

La verdad es que es difícil encontrar un punto de conexión más allá de que todos están vinculados al futbol, deporte que mueve más dinero que ningún otro deporte en el mundo. Dentro de las 20 primeras ligas que más dinero generan a nivel mundial, 14 son de fútbol (en verde abajo).

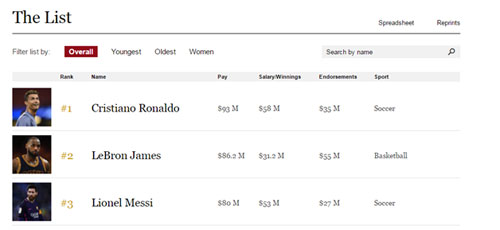

Y no solamente es el futbol el deporte que más dinero genera en términos globales, sino que sus estrellas son los deportistas mejor pagados del mundo de acuerdo con la lista anual que publica Forbes. Para este año 2017, en el #top3 mundial hay dos futbolistas. Y los dos juegan en la liga de futbol española. Mucha parte de estos ingresos tienen que ver con la utilización de sus derechos de imagen en todo el mundo (incluido en el concepto "endorsements" en el gráfico abajo).

Por lo tanto, no es de extrañar que cuando hay tanto dinero de por medio, existan estructuras que intenten desde minimizar hasta evadir sus cargas fiscales. Como comentaba anteriormente, no ha distinción de colores y/o países. Veamos qué ocurre en otras jurisdicciones en relación a la tributación de los derechos de imagen de los futbolistas.

Reino Unido

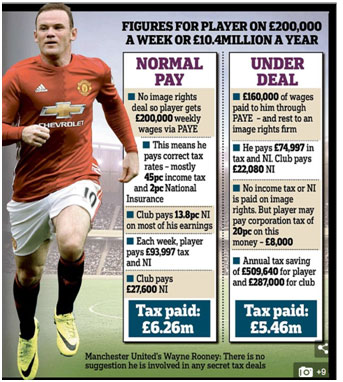

UK tiene sus propios escándalos fiscales. El último incumbe a José Mourinho. El HMRC ha anunciado un proyecto por el cual en los próximos tres años visitará individualmente a todos los clubes de futbol para revisar el pago de los derechos de imagen y que estos pagos están siendo declarados correctamente, tanto por jugadores como por los equipos.

No obstante, Reino Unido tiene un régimen parecido al régimen regulado en la ley española: la "Ley Beckham". Este régimen inglés es el "non domiciled residents" por el cual solamente los rendimientos obtenidos en territorio inglés están sujetos a tributación. Incluso el HMRC llegó a un acuerdo con los clubes de futbol por el cual los equipos podían pagar hasta 1/5 del salario de los jugadores en derechos de imagen a sociedades propiedades de los mismos jugadores permitiendo tributar por estos ingresos al tipo del impuesto sobre sociedades, tipo más bajo que el aplicado a personas físicas.

A partir del 6 de abril de 2017 este régimen ha cambiado sustancialmente, pero con importantes concesiones a deportistas no nacidos en el Reino Unido.

Italia

Italia no se escapa de estos escándalos fiscales alrededor del futbol y sus derechos de imagen. Estos derechos de imagen tributan (pág. 6) como cualquier otra renta generada por el futbolista a su tipo marginal.

No obstante estos escándalos, es previsible que estos se reduzcan en el futuro. Es probable que el hecho de que en los últimos 20 años solo hayan ganado tres títulos de la Champions League en detrimento de otros países ha provocado que el gobierno italiano vaya a aprobar una Ley Beckham italiana a partir de 2017 pudiendo atraer a estrellas mundiales con un coste muy inferior al de sus competidores europeos.

Francia

Mismos escándalos también en Francia en relación a futbolistas. El ultimo relacionado con Di Maria. La norma francesa es muy parecida a todas las anteriores y califica la obtención de renta proveniente de la cesión de derechos de imagen como renta del trabajo sujeta al tipo marginal, incluida la pagada a compañías residente en paraísos fiscales propiedad del futbolista.

España

La retahíla de casos relativos a conflictos tributarios sobre los derechos de imagen en España se remonta a muchos años atrás: desde Davor Suker hasta Rivaldo. Hasta hay un once ideal de evasores fiscales bastante actual.

La calificación tributaria de los derechos de imagen es por todos conocida. La trampa se produce cuando los derechos de imagen se ceden a sociedades en territorios en los que existe cierta opacidad (secreto bancario y falta de intercambio de información) respecto al titular de la sociedad y el importe de las rentas recibidas. El ánimo de ocultar información a la agencia tributaria se produciría tanto en el caso de Messi como en el de CR7 son sendas sociedades en paraísos fiscales. No obstante, en el caso de CR7, según sus asesores, solo venía obligado a declarar las rentas generadas en España por aplicación de la Ley Beckham, básicamente un 8%.

En cualquier caso, dudo que CR7 sepa lo que es un rendimiento de capital mobiliario y dudo mucho más que Messi sepa dónde están las Islas Vírgenes Británicas y sus libros de contabilidad. Y más dudas: habría que preguntarle a sus asesores si estarían dispuestos a ir ellos a la cárcel por los esquemas tributarios que venden a sus clientes.

Y la duda más grande de todas: ¿existirá un juez que sea capaz de meter en la cárcel a cualquier futbolista de este nivel con todo el soporte popular, mediático, institucional y político que tiene detrás? ¿Y/N? Hagan sus apuestas. Háganlas sabiendo también que éstas tributarán igualmente en un paraíso fiscal.

La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.