La relación entre UK y US es muy estrecha desde hace siglos. Y en los últimos 60 años existe una tradición que empezaron Winston Churchill y Roosevelt en 1945. Desde JFK, Nixon hasta Bill Clinton, George Bush hijo y Barack Obama, la primera visita que recibe un presidente electo de Estados Unidos es del primer ministro inglés. Y la de Theresa May a Donald Trump se produjo la semana pasada. Los principales temas de conversación eran muy claros: continuidad de las relaciones comerciales así como la definición de unas nuevas políticas migratorias y tributarias.

Relaciones comerciales

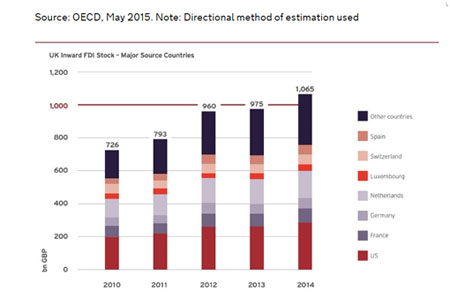

Estas

relaciones son más que evidentes. Ambos países son el primer socio comercial

del otro. Por un lado, para datos oficiales publicados en 2014 Estados

Unidos (27%) es

el primer inversor en Reino Unido por delante de Países Bajos (15%) y Francia

(8%).

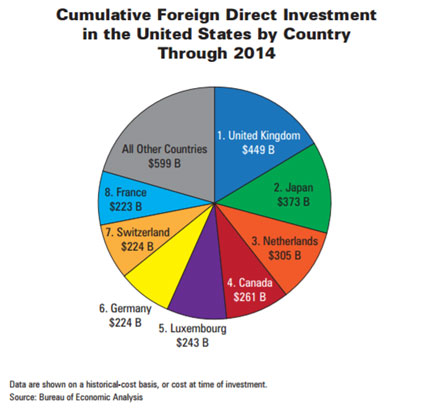

Por

otro lado, UK (15%) es también el primer inversor en Estados

Unidos por delante de Japón (13%) y los Países Bajos (11%).

Políticas migratorias

Sobre cuestiones migratorias, las dos potencias tienen políticas aparentemente similares como consecuencia de sus recientes votaciones. Con la presidencia de Trump, US ha replanteado su política migratoria cerrando la frontera a diversas nacionalidades. Con el Brexit, UK pretende recuperar su soberanía sobre sus fronteras antes cedidas a la Unión Europea.

Políticas tributarias

Y sobre cuestiones fiscales, ya hemos comentado aquí las de UK y EEUU, pero, ¿cómo ha respondido EEUU al Brexit?

Tras una cierta preocupación inicial la tendencia es positiva. Compañías americanas como Snap (dueña de Snap Chat), McDonald's, Facebook, Google, Apple y Boeing han anunciado post brexit grandes inversiones con el traslado de sus "headquarters" internacionales a Londres. La razón para muchas de ellas ha sido desviar y/o calmar la atención mediática sobre sus esquemas tributarios tan cuestionados. Aunque a parte del aspecto reputacional positivo de UK respecto al negativo de Luxemburgo, Irlanda u Holanda, hay otros como:

- Sistema tributario: el carácter territorial del sistema tributario británico. En la práctica muy parecido al estadounidense siempre y cuando no haya repatriación de dividendos. Lo cual hace los rendimientos del capital solo tributen en origen, si es que lo hacen dependiendo del CDI aplicable.

- Tipo impositivo: el tipo británico propuesto es el 15% post brexit. Positivamente, si Trump y May alcanzan un acuerdo de libre comercio bilateral, esto será una ventaja competitiva para Reino Unido respecto a una Unión Europea con aranceles incrementados. Negativamente, Reino Unido dependería excesivamente de Estados Unidos, aunque puede ser su única salvación a corto plazo después de un nada descartable Brexit duro.

-

Convenio Doble imposición: este convenio es ciertamente muy favorable para las inversiones de Estados Unidos en el Reino

Unido (el de Francia y Alemania con UK son similares).

- Tipo de cambio: para un tipo de cambio medio libra/dólar para el ejercicio 2016 de 1,25, invertir en UK es ahora más barato. A la espera todavía de las consecuencias con la Unión Europea, parece probable que este tipo se mantenga o, incluso, disminuya. Esto hará que tanto las inversiones (inbound) como las exportaciones (outbound) aumenten.

- Atracción de talento: la mayoría de estas compañías son empresas tecnológicas orientadas a captar talento joven, los cuales valorarían más una ciudad como Londres que una como Dublín.

- Apoyo de EEUU: casi lo más importante de todo. EEUU es la primera potencia mundial (económica, militar y política) que avisa en la ONU con apuntar nombres que no apoyen sus políticas. UK tiene su favor y puede presionar para obtener favores en su beneficio frente a la Unión Europea, por ejemplo.

Y mientras, Europa tiene que jugar dos match-balls muy seguidos: el brexit y su propia unión en todos sus órdenes (bancaria, fiscal, política y social) en un momento muy complicado, más con elecciones en Francia, Alemania y Holanda con frentes populistas abiertamente favorables a abandonar la Unión.

Y no hay dos sin tres. Otro con EEUU: para la administración Trump, la Unión Europea es un enemigo comercial liderado por Alemania que quiere debilitar.

Así pues, Europa y la máquina de imprimir billetes de Draghi se la juegan. Si Europa gana dos de esos tres, estamos a salvo. Si no, del "winter is coming" habremos pasado al "winter is here".

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.