Hace unas semanas con todo el lío de este hombre, alguien de entre los compañeros de profesión comentó a modo de chascarrillo, que a ver si había elegido irse a Bélgica por un tema fiscal y no nos habíamos enterado… ¡que habría que investigarlo!, ¿no?

Pues bien, una que es muy obediente y además siempre está ávida de curiosidad por saber que se cuece -tributariamente hablando- en cada rincón del planeta (sí, sí esto es verídico, siempre que viajo y me dan un ticket de compra adivinad en qué parte me fijo más… taxes), no me quedó más remedio que indagar acerca del tema.

Pensé, habrá muchos que conozcan Bélgica por sus múltiples ámbitos, que si Bruselas está día sí y día también en las noticias con temas del parlamento europeo o con lo de este hombre; que si nuestro querido presi de la Comisión Europea (CE) Juncker ha dicho esto o lo otro; que si a mí me gustan los cuadros de Rubens; que si a mí en realidad lo que me gusta es sumergirme en las aventuras de Titín y su inseparable Milú -merci monsieur Hergé-; que si yo la conozco porque fui de visita con mi pareja a Brujas y Gante aquel fin de semana; que si yo me fui de erasmus a Lovaina; que si yo lo que más recuerdo es el Manneken pis después de haber subido al Atomium y tomado unos chocolates en la Grand Place…; pues que si yo por los diamantes de Amberes; o que se yo… si no se ha llegado a ir allí, ¡por las coles de Bruselas!, pero al final por el motivo que fuere, por el temilla fiscal… pues lo que se dice conocer no conocerán mucho. Pero centrándonos otra vez, el caso es que me decidí a investigar… y bueno, entre lo que ya sabía y lo que he averiguado nuevo, creo que más o menos os puedo dar algunas pinceladas para que al menos tras leer esto, os hagáis una pequeña composición de lugar. Eso, sí, me vais a permitir que mientras os lo cuento, me vaya comiendo algún que otro bombón belga de la caja de arriba, que a nadie le amarga un dulce, ¿no?.

Tributación Belga

A nivel impositivo con la actual legislación, Bélgica a priori no parece un país fiscalmente muy atractivo. Ya que si hablamos en términos de tributación de personas físicas, nos podemos encontrar con tipos impositivos que van del 25% al 50% con unos tramos salariales de base ya neta bastante discretitos… así que, por el momento, vocación de permanencia en este país en aras de trabajar, no parece que compense. Tampoco salen muy bien parados si hablamos a nivel corporativo, ya que actualmente tienen uno de los tipos de Impuesto sobre sociedades (IS) más altos de la Unión Europea (UE) con un 33,99% de tributación efectiva (33% + crisis tax del 3%). Tipo que es aplicable, tanto a sociedades residentes belgas como a sociedades no residentes, por igual. Eso sí, las plusvalías están sometidas a una tributación mínima del 0,412% (no, no están exentas) si la sociedad ha mantenido la participación al menos durante más de un año -que si no te cascan un 25,75%-. Y los dividendos quedan sometidos a una mínima tributación por la aplicación de una deducción del 95% (que no exención) si se cumplen una serie de requisitos. -A priori, nada que envidiarles-.

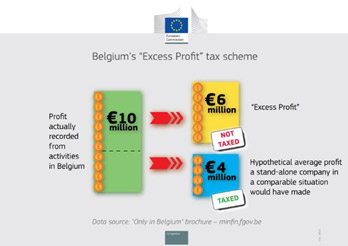

Pero también es cierto que durante más de una década, algunas multinacionales sí se han estado beneficiando de específicos esquemas fiscales- concedidos por las autoridades fiscales belgas vía tax rulings– por lo que algo de atractivo parece que sí que podía llegar a ser. Para los más duchos en la materia, ya habréis caído en que se trata del famoso excess profit tax scheme.

Desde que la CE comenzara sus investigaciones en 2015 -recordamos su particular cruzada contra los países miembros de la UE que otorgan ayudas de Estado- y declarase a principios de 2016 que el excess profit tax scheme es ilegal al ir contra las normas de igualdad y competencia de la UE. La autoridad fiscal belga ha guardado en el cajón dicho esquema, y ha dejado tanto de otorgarlo como de renovarlo vía nuevos tax rulings. Así que ahora no sé esas multinacionales, ¿Por el interés te quiero Andrés? Por supuesto, ellos no están de acuerdo con la decisión de la CE, pero mientras tanto la autoridad fiscal belga tendrá que solicitar la devolución de 700 millones en impuestos no tributados, a una no desdeñable lista de 35 multinacionales beneficiadas.

A modo resumen, para todos aquellos que no estéis familiarizados con el excess profit tax scheme, contaros que no consistía en otra cosa que, sólo dejar sujeto a tributación aquellos ingresos generados en Bélgica que en un hipotético caso y en condiciones comparables hubieran sido generados por una sociedad belga no perteneciente a un grupo de sociedades. Es decir, todo ingreso generado por la multinacional excedente de los hipotéticos ingresos que debería una sociedad stand -alone en situación comparable generar, se considerarían no sujetos a tributación en Bélgica.

La rebaja impositiva que se podía alcanzar con este esquema de forma general era de un 50%, pero había multinacionales que conseguían una rebaja impositiva de hasta un 90% -un chollo, oiga-.

Reforma fiscal belga – 2018

Por si lo que os venía contando fuera poco, deciros que en el mes de julio pasado, el gobierno federal belga anunció que haría reformas fiscales en el ámbito de sociedades con la finalidad de buscar la neutralidad presupuestaria, simplificar la normativa y buscar una tributación más justa -que si no la CE se enfada y lo paga con las multinacionales-. Actualmente la reforma se encuentra en fase de proyecto legislativo y se pretende que entre en vigor en 2018. Tras el anuncio destacaron, entre otras, las siguientes reformas en el IS belga:

- Rebajar el tipo del IS del 33,99% al 29% en 2018 y 25% en 2020.

- Derogar en 2020 el 3% de "crisis tax" que seguirá vigente 18/19.

- Rebajar el tipo impositivo de las PYMES al 20% en el primer tramo de EUR 100.000.

- Hacer frente a más pagos fraccionados a cuenta del IS.

- Introducir por primera vez el régimen de consolidación fiscal que será aplicable a partir de 2020.

- A partir del 2018, aplicar una variación en el cálculo de la tasa NID (notional interest deduction), que se calculará sobre la base del incremento de capital (durante un período de cinco años) y no sobre el importe total del capital social calificado.

- Introducir un impuesto mínimo a las empresas que ganen más de un millón de euros, limitando deducciones del impuesto de sociedades. A partir del 2018 las empresas que superen el umbral de un millón de euros, pagarían un impuesto de aproximadamente el 7,5% sobre el importe de los beneficios superiores a un millón de euros. Las deducciones, que no podrían aplicarse en virtud de esta medida, todavía se están estudiando.

- Para dar cumplimiento a la directiva europea ATAD, el gobierno belga implementará nuevas reglas de CFC y contra híbridos.

- Introducir una limitación a la deducibilidad de los gastos financieros netos (actualmente tienen reglas de ratio de endeudamiento 5:1 sobre el gasto bruto).

- Introducir exención en las plusvalías derogando la tributación del 0,412%.

Confiando en que se haya aclarado a fin de cuentas el asunto en ciernes con el que comenzábamos, me despido, que como sigamos hablando de Bélgica igual me da un colapso de azúcar de comer tanto "chocolats belges". Merci á tous.

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor.