Hacía tiempo que un pronunciamiento del Tribunal de Justicia de la Unión Europea (TJUE) no provocaba tanto revuelo en materia tributaria como el causado por las dos sentencias dictadas el pasado 26 de febrero en relación con la Directiva Matriz-Filial (DMF) y con la Directiva sobre pagos de Intereses y Cánones (DIC).

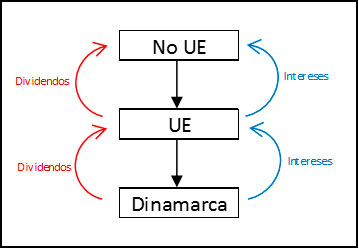

En ellas, el TJUE resuelve las peticiones de decisión prejudicial planteadas en un total de seis casos por dos tribunales de apelación daneses. En todos los asuntos se cuestionaba la procedencia o improcedencia de las exenciones previstas en las directivas citadas para el pago de dividendos o intereses a sociedades residentes en otros estados miembros de la Unión Europea (UE), exenciones que habían sido rechazadas por las autoridades fiscales de Dinamarca con el argumento de que las entidades que formalmente habían percibido tales rentas no eran sus beneficiarias efectivas.

A título de recordatorio, la DMF (hoy Directiva 2011/96/UE, que sustituye a la anterior Directiva 90/435/CEE) prevé la exención de los dividendos distribuidos por una sociedad residente en un Estado de la UE a una sociedad residente en otro Estado miembro cuando la participación de esta en el capital social de aquella sea de al menos el 10%. Por su parte, la DIC (Directiva 2003/49/CE) declara exentos los pagos de intereses o cánones procedentes de un Estado miembro cuando el beneficiario efectivo de los citados rendimientos sea una sociedad de otro Estado miembro que esté asociada con la pagadora. Es interesante observar cómo la idea de "beneficiario efectivo" aparece de forma expresa en la DIC pero no en la DMF, si bien ambas normas incluyen en su articulado una norma antielusión (la DMF establece que "la presente Directiva no será obstáculo para la aplicación de disposiciones nacionales o convencionales que sean necesarias a fin de evitar fraudes y abusos".

A pesar de que los seis casos planteados presentan circunstancias de hecho diferentes, todos tienen como patrón común una estructura societaria resultante de complejas reorganizaciones internas en la que los pagos (por dividendos o por intereses) se realizan a una entidad residente en la UE que, inmediatamente después, traspasa los fondos a otras entidades del grupo no residentes en la UE.

La Hacienda danesa había puesto de manifiesto la artificialidad de las estructuras que servían de base a los pagos desde Dinamarca, considerando que las sociedades perceptoras de los dividendos e intereses tenían un rol meramente instrumental al servicio de la obtención de la ventaja fiscal (la exención).

El TJUE aborda la cuestión a partir del concepto de beneficiario efectivo presente en el modelo de convenio de doble imposición de la OCDE y desarrollado en los comentarios a dicho modelo. Curiosamente, en esta materia el TJUE se separa del criterio de la Abogada General, Juliane Kokott, quien en sus conclusiones rechazaba que los comentarios al modelo de convenio pudieran tener un efecto directo sobre la interpretación de las directivas comunitarias. En referencia a la DIC, el TJUE afirma, en línea con la OCDE, que el beneficiario efectivo de los intereses es la entidad que disfruta realmente de los intereses que se le abonan, en el sentido de disponer de la facultad de determinar libremente el destino de los rendimientos percibidos. Aunque la alusión del TJUE al concepto de beneficiario efectivo con respecto a la DMF es tangencial, los textos de la OCDE lo definen, a efectos del pago de dividendos, en términos idénticos a los del pago de intereses.

Los interrogantes que se derivan de la aplicación estricta de la noción de beneficiario efectivo en el ámbito de la exención de los pagos de dividendos e intereses dentro de la UE son de enorme trascendencia. En concreto, ¿podría esta interpretación conllevar la denegación de la exención en el pago de dividendos a una mera entidad holding europea, sobre la base de que esta previsiblemente redistribuirá dichos resultados a sus socios?

No parece que las sentencias de 26 de febrero hayan pretendido construir una teoría sobre los límites del concepto de beneficiario efectivo como requisito necesario de la exención. Es más plausible entender que el TJUE, en estas resoluciones, ha procedido a una formulación amplia y novedosa de los criterios de aplicación de las normas antifraude en materia tributaria, en la que el Tribunal se sirve de la definición de beneficiario efectivo como uno de los elementos que contribuyen a determinar la existencia de un abuso de Derecho en el caso concreto.

Dicho de otro modo: el Derecho de la UE se opone a construcciones artificiales creadas para obtener un beneficio fiscal (en este caso, la exención sobre dividendos e intereses), en las que a menudo participarán entidades instrumentales que, como tales, no son beneficiarias efectivas de las rentas que perciben; sin embargo, ello no significa que las exenciones establecidas por las directivas comunitarias deban cuestionarse en todo caso a la luz de una interpretación estricta de la noción de beneficiario efectivo, puesto que esto iría en contra a los objetivos de esas directivas (la eliminación de las trabas impositivas dentro del mercado único que es la UE), particularmente en el caso de la DMF (que, además, y como se ha señalado, no menciona explícitamente este requisito). Solo así puede entenderse la siguiente afirmación del TJUE en la sentencia relativa a la DIC: "el concepto de «beneficiario efectivo» (…) debe entenderse no en un sentido técnico estricto, sino de modo que permita prevenir la doble imposición y el fraude y la evasión fiscal".

Por lo tanto, pensamos que el nuevo criterio del TJUE no hace peligrar la exención en estructuras de holding pura europea, en relación con las cuales seguiría vigente la doctrina expuesta, entre otras, en la sentencia de 20 de diciembre de 2017 (caso Deister Holding AG y Juhler Holding A/S), que contiene afirmaciones tan importantes como estas:

"No se desprende de ninguna disposición de la Directiva sobre matrices y filiales que el tratamiento fiscal reservado a las personas que poseen participaciones en sociedades matrices residentes en la Unión o que el origen de dichas personas afecte en modo alguno al derecho de estas sociedades a beneficiarse de las ventajas fiscales establecidas en esta Directiva.

(…) la Directiva sobre matrices y filiales no contiene ninguna exigencia en cuanto a la naturaleza de la actividad económica de las sociedades que están comprendidas en su ámbito de aplicación o en cuanto al importe de los ingresos procedentes de la actividad económica propia de estas".

Por último, se resumen a continuación otros elementos relevantes contenidos en las dos sentencias del TJUE sobre los pagos de dividendos e intereses desde Dinamarca:

- Eficacia directa de las normas antiabuso comunitarias. En supuestos de fraude o abuso de Derecho con el fin de obtener una ventaja fiscal derivada del Derecho de la UE, los tribunales de un Estado miembro pueden denegar la exención incluso en ausencia de una disposición nacional antiabuso que sea aplicable al supuesto concreto. Los procedimientos resueltos por las sentencias que estamos examinando tienen su origen, precisamente, en que la normativa interna danesa no incluía ninguna norma legal de carácter general para combatir el abuso. El TJUE concluye que la eficacia directa de las normas antifraude previstas en las directivas se fundamenta en la existencia, en el Derecho de la UE, del principio general de prohibición de las prácticas abusivas en materia fiscal.

- Concreción de los indicios de artificialidad. En sentencias anteriores, el TJUE había aludido genéricamente a conceptos como "montaje" o "artificialidad" al pronunciarse sobre cuestiones de abuso de la norma tributaria. Aunque el Tribunal admite no ser competente para juzgar los hechos, sí se atreve a proporcionar indicios a los órganos jurisdiccionales nacionales "con el objeto de guiarles en la apreciación del asunto que deben juzgar". En los casos enjuiciados los indicios que apunta el TJUE incluyen, entre otros, la inmediatez en la transferencia de los dividendos o intereses percibidos, la obtención de un beneficio nulo o insignificante por la entidad supuestamente instrumental, la ausencia de otra actividad distinta de la percepción de las rentas exentas, etc. Tal y como señalan las sentencias, la concurrencia de cierto número de indicios puede acreditar la existencia de abuso de Derecho, si son objetivos y concordantes.

- Carga de la prueba. A las autoridades fiscales del país de la fuente de las rentas les basta con demostrar que la perceptora formal de las rentas cumple un papel exclusivamente instrumental, sin que deban acreditar quién es el beneficiario efectivo de los dividendos o intereses.

- Invocación de la libertad de establecimiento. Cuando se ha producido una situación de fraude fiscal o abuso, no es lícito que la entidad instrumental que debe soportar una imposición en el país de origen de las rentas alegue un trato discriminatorio frente a la que sufriría un residente del mismo Estado.

- Requisito de sujeción a imposición en el marco de la DIC. Para que sea aplicable la exención en la fuente en el pago de intereses y cánones a una entidad residente en otro Estado de la UE, esta debe estar sujeta, sin posibilidad de exención, al impuesto que grava el beneficio de las personas jurídicas. En uno de los casos enjuiciados la sociedad instrumental luxemburguesa estaba formalmente sujeta al Impuesto sobre Sociedades de este Estado, pero por ser una sociedad de capital riesgo sus ingresos por intereses quedaban totalmente exentos de dicho impuesto. A pesar de que la literalidad de la DIC requiere una exención subjetiva para que la exención no sea aplicable, el TJUE ha interpretado la norma de forma amplia, concluyendo que los beneficios de la DIC tampoco se aplican cuando la exención es objetiva.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.