El pasado 25 de julio de 2018 el Tribunal de Justicia de la Unión Europea anuló la sentencia del Tribunal General de 17 de diciembre de 2015 relativa al sistema español de arrendamiento financiero para la adquisición de buques ordenando devolver el asunto a este último.

La historia, que ya todos conocemos bien porque viene de largo, comienza cuando en el año 2002, el Reino de España, tras informar debidamente a la Comisión Europea sobre su nuevo régimen fiscal optativo para las compañías navieras en función del tonelaje, ésta lo autoriza en base a lo dispuesto en las Directrices sobre Ayudas de Estado al Transporte Marítimo que permiten a los Estados Miembros ayudar a sus compañías nacionales a ser más competitivas a nivel internacional.

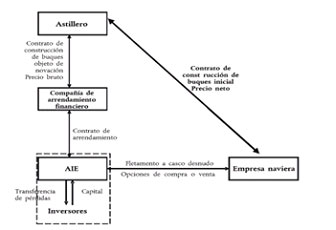

El tiempo pasa y aprovechando la vigencia de algunas disposiciones previstas en los Real Decreto Legislativo 4/2004, de 5 de marzo de 2004 y del Real Decreto 1777/2004, nace o mejor dicho se crea un diseño o estructura de inversión en buques para el aprovechamiento de las anteriores (en particular cinco medidas fiscales distintas sobre los contratos de leasing (amortización acelerada y -con autorización previa- amortización anticipada de ciertos bienes), las AIE (transparencia fiscal) y las actividades de las navieras (régimen especial de tributación por tonelaje)), con varias partes involucradas: banco (intermediario) que a su vez hace intervenir a una sociedad de leasing (arrendamiento financiero) y una agrupación de interés económico (AIE) constituida por el mismo, empresa naviera (compradora) y el astillero (vendedor). El primero vende sus participaciones en la AIE a distintos inversores mientras que ésta substituye a la compañía naviera que adquiere el buque tomándolo en arrendamiento fiscal y amortizándolo desde el comienzo de su construcción, pasando a beneficiarse del régimen fiscal especial en función del tonelaje y evitando así tributar sobre la plusvalía. Importante es tener en cuenta, que para aplicación de algunas de estas medidas fiscales es necesaria la conformidad de la administración tributaria.

A continuación gráfico de la estructura descrita:

Pero poco dura este montaje o artificio pues pronto llega 2006 y con él varias denuncias ante la Comisión Europea en las que competidores del sector de otros Estados Miembros señalaban que el sistema de SEAF (o entramado anteriormente descrito) permitía que las empresas navieras obtuvieran unos descuentos de entre un 20 % y un 30 % al adquirir buques construidos por astilleros españoles, en detrimento de las ventas de los astilleros de otros Estados miembros, o lo que es lo mismo, distorsionando la libre competencia dentro del mercado interior europeo.

Con base en ellas la Comisión, que considera que este régimen podría contener elementos de ayuda estatal en beneficio de las AIE, los contribuyentes que invierten en ellas y las compañías navieras que adquieren los buques, así como, en su caso, en beneficio de los astilleros y de algunos intermediarios, inicia una investigación a fin de saber si el régimen español de arrendamiento fiscal para la adquisición de buques es compatible con las normas de la UE en materia de ayudas estatales (artículo 107 del Tribunal de Funcionamiento de la Unión Europea) de la que informa públicamente en julio de 2011. Respecto a ella, el entonces comisario Almunia declaró: «La UE necesita una industria marítima competitiva a nivel internacional, por lo que permite un régimen impositivo favorable, en función del tonelaje, con objeto de que las empresas no trasladen sus actividades. La apertura de la investigación no cuestiona el principio de este impuesto. Sin embargo, la Comisión debe garantizar que este régimen español no excede de lo permitido por la normativa de la UE y no crea falseamientos indebidos de la competencia en el mercado interior.»

En julio de 2013, la Comisión concluye su investigación y declara la incompatibilidad parcial del régimen analizado con el derecho de la Unión Europea en materia de ayudas de estado, en tanto no fue informado debidamente (artículo 108 del TFUE) y además implica una ventaja selectiva frente a sus competidores. Nuevamente el entonces vicepresidente de la Comisión Joaquín Almunia declara: «Las agrupaciones de interés económico y sus inversores se han beneficiado ilegalmente de ventajas fiscales que ahora deben restituir al Estado español. De cara al futuro, existe un régimen fiscal no selectivo aprobado por la Comisión en noviembre de 2012 que puede utilizarse, entre otros fines, para financiar al sector naval. Este régimen es plenamente compatible con las normas europeas y ofrece, por tanto, toda la seguridad jurídica necesaria a los inversores. Espero que todas las partes puedan utilizarlo cuanto antes.».

En respuesta a esta decisión, tanto el Reino de España (en septiembre de 2013) cómo otras entidades de leasing y astilleros presentaron sendas demandas ante el Tribunal General de la Unión Europea. En particular, la sentencia de 17 de diciembre de 2015, España/Comisión y Lico Leasing, S.A., y Pequeños y Medianos Astilleros Sociedad de Reconversión, S.A./Comisión (asuntos acumulados T-515/13 y T-719/13, que estima las pretensiones de las demandantes (entre ellas, España) y resuelve anulando la decisión de la Comisión, es la que es anulada en fecha 25 de julio de 2018 por el Tribunal de Funcionamiento de la Unión Europea.

Por una parte, la primera sentencia del Tribunal General muestra su desacuerdo con la decisión de la Comisión respecto a la existencia de ventaja selectiva, ya que considera que debido a la transparencia fiscal de las AIE, cualquier ventaja derivada del régimen solo podría beneficiar a sus miembros o inversores, condición a la que por cierto podría acceder cualquiera. Además consideró el Tribunal que el posible falseamiento de la competencia a consecuencia de la existencia de una posible ayuda de estado no había quedado suficientemente motivado.

Tras la sentencia en primera instancia, la Comisión planteó recurso de casación ante el Tribunal de Funcionamiento de la Unión Europea. Éste dicta sentencia, como ya se ha dicho en párrafos anteriores, la semana pasada, anulando la decisión y devolviendo el asunto al Tribunal General con el fin de que resuelva nuevamente atendiendo a su pronunciamiento, para él, vinculante. Pero, ¿en qué se basa este tribunal para cambiar el criterio del Tribunal General?

En primer lugar, considera que el primero aplicó erróneamente el artículo 107 TFUE al determinar que las AIE no podían ser las beneficiarias de una ayuda de Estado por motivo de su régimen de transparencia fiscal ya que en efecto sí eran las AIE las que ejercían una actividad económica, constituían empresas en el sentido del artículo 107 TFUE, las que solicitaban a la administración tributaria que se les concediera (a sí) la amortización anticipada de activos arrendados, las que, sí preferían, renunciaban al régimen general y optaban por el régimen especial de tributación por tonelaje, y fundamentalmente eran las que conseguían las ventajas fiscales a pesar de que las ventajas económicas resultantes se transfiriesen íntegramente a sus socios (tengo que decir que este "a pesar" me parece bastante fundamental, pero no ha debido parecerlo en la UE). Además, destaca este segundo tribunal, que en primera instancia se pasó por alto la jurisprudencia según la qué la determinación de la existencia de «ayuda de Estado» no puede depender del estatuto jurídico de las empresas afectadas ni de las técnicas utilizadas. El Tribunal de Justicia señala por tanto que el análisis llevado a cabo por el Tribunal General en su sentencia se basa en la premisa errónea de que sólo los inversores, y no las AIE, podían considerarse beneficiarios de las ventajas derivadas de las medidas fiscales controvertidas. Por consiguiente, el requisito relativo a la selectividad se examinó erróneamente con respecto a los inversores, y no con respecto a las AIE.

En segundo lugar, considera que el Tribunal General toma una premisa errónea al considerer que las AIE, debido a su regimen de transparencia no podían considerarse beneficiarias del regimen, y que solo podrían hacerlo los socios de las mismas. Para este tribunal la comisión había demostrado que, debido a los efectos concretos de las medidas fiscales controvertidas, sí se producía in efecto diferenciado entre operadores competidores.

Es por tanto (primera y segunda razones) que el Tribunal de Justicia de la Unición Europea concluye que el Tribunal General incurrió en un error de derecho sobre el análisis de la selectividad, concluyendo que en efecto, sí hay selectividad en el regimen analizado y por tanto la ayuda de estado es illegal.

A modo de conclusion, y a tener de los actos firmes o cuasi firmes que hay sobre la mesa, se puede afirmar que el Reino de España ha vuelto a la misma situación de condena de 2013 y que por lo tanto, aunque aún quede por resolver nuevamente el Tribunal General, en tanto éste se encuentra vinculado por el Tribunal de Justicia, deberá ir pensando cómo solicitar la devolución de las ayudadas otorgadas. Y de paso irse planteando cómo resolver, llegado el caso, posibles demandas por responsabilidad patrimonial contra el Estado. Si yo fuera un astillero afectado no me lo pensaba. Quién sabe.