Imaginemos por un momento cuál sería la forma corpórea del vasto mundo de Internet si tratásemos de asociarlo a un elemento físico. Para cualquiera sumergido en la cultura nipona seguro que sería un ‘mecha’ de tamaño descomunal compuesto de un sinfín de elementos inconexos.

Mientras que yo, llevado quizás por la cultura popular, lo vería más bien como un cuadrilátero en el que se enfrentan cientos de miles de empresas por alzarse con el premio, que es la aprobación del consumidor en forma de like o en forma de consumo. De un lado estarían apostando desaforadamente autoridades como las americanas, esperando que su púgil se alzase con la victoria -lo que vendría a ser el mayor volumen de consumo o popularidad- y, del otro, estarían autoridades como las europeas que harían las veces de organizadores del evento -pretendiendo cobrar una comisión a los participantes, bajo el pretexto de que el acontecimiento deportivo debe regirse por unas normas en favor del público-.

Por medio de esta ficción se visualiza claramente la actitud opuesta que han tomado la Comisión Europea y EE.UU., pues el organismo del viejo continente lleva desde el mes de marzo persiguiendo el objetivo de alcanzar un consenso entre los países miembros de la UE que permita aprobar la mal llamada Tasa Google o Tasa Digital (ya que, en realidad se trataría de una accisa o impuesto indirecto); mientras que el estado norteamericano, representado por su Secretario del Tesoro, D. Steven Mnuchin, considera esta pretendida forma de tributación como "injusta", que vendría a penalizar a las grandes multinacionales americanas de marcada identidad tecnológica (Google, Amazon, Airbnb).

Aunque Fátima Blanco ya trató en una magistral publicación previa este tema desde la óptica española (El impuesto español sobre servicios digitales), merece la pena pararse a analizar la polémica suscitada a raíz de la reunión del ECOFIN del pasado 6 de noviembre.

Puntos claves de la propuesta de la Comisión:

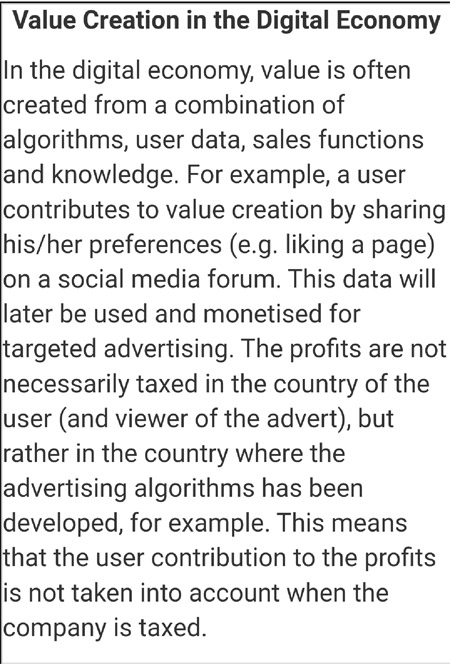

- CAUSA: La razón de ser de esta carga impositiva la encontramos en la necesidad de reconocer la función que desempeñan o desempeñamos los usuarios en la generación de beneficios de las empresas digitales, al aportar nuestros datos/perfiles de consumo, lo que representa un valor dentro de la cadena de producción. En palabras de la propia comisión:

- FINALIDAD: ¿Qué persigue -teóricamente- esta forma impositiva? Equilibrar el reparto de ingresos tributarios que se producen en los distintos países de la UE. Así se dice en un interesante documento donde, entre otras cuestiones, la Comisión venía a explicar el por qué de este tributo. Fair Taxation Digital Economy.

- DURACIÓN: La medida a implementar se plantea de forma ambigua ya que se trata de una solución temporal, mientras se intenta dar con otra figura que tenga vocación de permanencia, sin tener claro cuál será el enfoque de esta medida definitiva, en contraste con la que ahora se pretende introducir por un tiempo.

- EXTENSIÓN/TERRITORIALIDAD: Hasta ahora el organismo europeo parece alejado de buscar un consenso global. Este punto es el que da lugar, justamente, a una de las duras críticas emitidas desde el Senado de Estados Unidos. No parece razonable que se busque una solución parcial o, mejor dicho, unilateral existiendo organismos de cooperación que pueden servir de base para alcanzar un consenso mayor; aunque también es cierto que si la tarea resulta complicada restringiéndola a Europa, no queramos ni pensar lo que supondría poner de acuerdo a más partes. Se ha llegado a plantear incluso un eventual problema de soberanía fiscal a la hora de imponer un gravamen de esta naturaleza sobre empresas que no tienen su residencia fiscal o centro principal de intereses en Europa, ya que la mayoría de gigantes tecnológicos tienen su casa matriz en EE.UU.

- FUNCIONAMIENTO DEL IMPUESTO: En lo respecta a este tributo que tendría fecha de caducidad, se presenta como un impuesto indirecto que vendría a gravar el 3% de los ingresos generados en cada país derivados de la venta de publicidad e intermediación digital por aquellas empresas que tuviesen unos ingresos superiores a los:

a) 750 millones de Euros a nivel mundial

y

b) 50 millones de Euros dentro de la Unión Europea.

Repuesta de los distintos Estados

- IRLANDA:

Todos sabemos el crecimiento económico que ha vivido el país "verde" en las últimas décadas al abrigo de unas políticas fiscales agresivas, buscando atraer principalmente a las empresas dedicadas al e-comerce o al mundo digital por medio de una baja tributación; por lo que no es de extrañar que ahora se oponga a una medida que le puede restar competitividad frente a otros territorios. Así, aunque el Ministro de Finanzas de dicho país, Paschal Donohoe, intentara camuflar la cuestión bajo una forma de empatía ("We are net exporters. What kind of reaction would we have if this model was imposed on us?"), resulta evidente que un Impuesto a la economía digital afectaría gravemente a su economía.

- DINAMARCA:

Temerosa y pragmática ha dejado claro, por medio de uno de sus miembros de Gobierno, D. Kristian Jensen, que será difícil alcanzar un acuerdo porque la cuestión presenta múltiples problemas de carácter técnico; y lo que quizás más les preocupa son las posibles represalias del gigante americano: "Of course there will be a reaction from the U.S.".

- FRANCIA:

El Gobierno galo, por el contrario, se muestra más firme y decidido al afirmar su Ministro de Finanzas en unas declaraciones de hace unas semanas que es una prioridad el alcanzar un acuerdo antes de final del año (We want the adoption of the directive on digital taxation by the end of this year. This is a clear red line for the French government).

Unos más optimistas, otros escépticos, pero parece que una gran mayoría de dirigentes europeos están convencidos de que la evolución del mercado exige de esta nueva forma de tributación. Veremos cómo acaba y qué dice el tío Sam al respecto.