Últimamente hay un impuesto menor (la perra chica de los asesores tributarios) que tiene copados los titulares. Es objeto arrojadizo de campaña electoral, caballo de batalla de muchos. Se trata del vilipendiado impuesto de sucesiones (y donaciones). Por él, alta burguesía y pueblo llano ven mermados los dones que pudieran recibir; ninguno indemne a su implacable guillotina que cercena cualquier riqueza heredada ya sea pequeña o grande. Aunque la tentación acecha creo que me abstendré de señalar qué partido político lleva más razón. El salseo, que dicen, lo dejo para más tarde. La cafetería o el bar son buenos templos para amarillear o despotricar a gusto.

Es conveniente, recoger, eso sí, algunos sucesos de actualidad para ponernos en contexto.

1.- Rebaja o supresión del impuesto

Las motivaciones son variadas, sin embargo en diversas Comunidades Autónomas ya se han iniciado los trámites parlamentarios para la reducción o supresión de esta carga. En Castilla y León se ha hablado de una rebaja fiscal que supondría un "ejercicio de justicia social" y que también supondría un incentivo a la actividad económica.

Por otro lado desde el Gobierno Canario, aunque aún no han movido ficha, no descartan algún tipo de enmienda o modificación que transforme el ISyD (Impuesto de Sucesiones y Donaciones) en un tributo "más justo". Decir esto y nada, es, en realidad, lo mismo; pues desde una perspectiva de derecho natural todo impuesto (ya sea progresivo o incluso regresivo) busca un reequilibrio o redistribución de la riqueza lo que lo convierte en un instrumento de justicia.

La Junta de Andalucía siguió con paso firme el camino marcado con anterioridad por otros legisladores autonómicos al aprobar la bonificación en un 99% del impuesto vía decreto ley. Entonces distintos representantes políticos alzaban la voz para afirmar que se trataba de un injusto "doble gravamen" que estaba provocando una huida hacia otras regiones como por ejemplo Madrid.

2.- Guerra fiscal entre CC.AA.

La competencia fiscal entre comunidades ha sido a veces entendida como fórmula para incentivar las economías regionales y otras como juego sucio entre territorios hermanos. Sea como fuere, la libertad en la configuración de los distintos sistemas tributarios supra-municipales otorga múltiples oportunidades: buscar votos, atraer inversión, alejar determinadas actividades o, incluso, reducir costes o mecanismos de control. Con esto último quiero decir (o recordar) que hay determinadas figuras impositivas donde el fraude o la evasión es mucho más reducido comparado con otras. Este tributo es, sin duda, uno de los qué más ha podido determinar la preferencia de un ciudadano a la hora de fijar su residencia entre un territorio u otro dentro de España pues las diferencias (o titulares) resultaban demasiado llamativos. A pesar de que han pasado más de 10 años desde su publicación y su perspectiva académica, no deja de tener vigencia el trabajo que publicó en su día sobre la cuestión Santiago Lago Peñas: La autonomía tributaria de las Comunidades Autónomas

3.- Más alla de nuestras fronteras

Los Estados deben analizar en detalle el impacto que tal gravamen pudiera tener, pues es un impuesto que parece marcar en los tiempos actuales los flujos de una suerte de inversor o consumidor que trae consigo riqueza al país donde fija su residencia: el jubilado solvente (high net worth retiree).

Y es en este punto donde conviene resumir, aunque sea de forma sintética, los dos posibles puntos de conexión (elemento espacial) del impuesto, que determinarán la soberanía tributaria de uno u otro país para gravar el hecho imponible (incremento patrimonial obtenido a título lucrativo).

a) Por obligación real (determinado por la ubicación del bien en cuestión): aplicable, por lo general, a inmuebles o muebles vinculados a establecimientos permanentes.

b) Por obligación personal (determinado por la residencia del sujeto pasivo del impuesto)

Hay sobre la materia sobradas resoluciones emitidas por el órgano consultivo del Ministerio de Hacienda (la D. G. de Tributos) y que, en ocasiones intentan resolver situaciones de doble imposición internacional (cuando este impuesto se cruza con el de Impuesto de la Renta de no Residentes de otro Estado) o aclarar simplemente la existencia o no de gravamen, teniendo en cuenta los elementos transnacionales del caso. Recuerdo, aún de mis años universitarios, una consulta que por sintética y directa, resultaba especialmente esclarecedora, la Número 0427-03, del 18/03/2003, y otra que, siendo algo más extensa, sirve de cierre para terminar de entender las potenciales fricciones entre países cuando se trata de liquidar este impuesto, la 1141-02 del 26/07/2002.

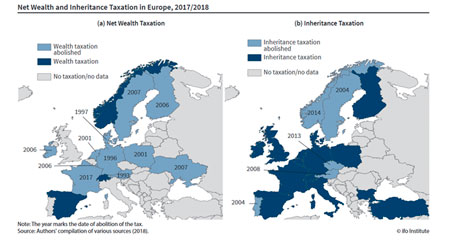

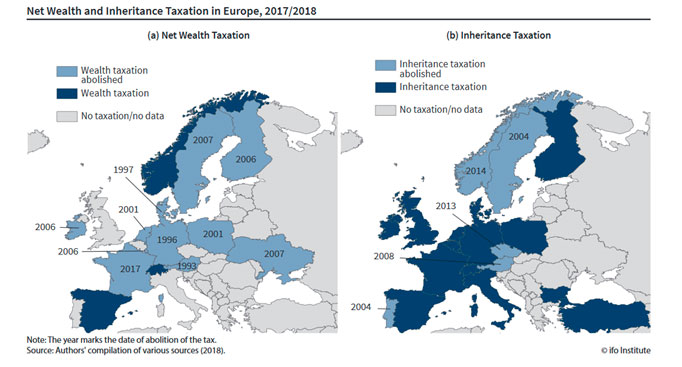

Lo importante hoy es que muchos Estados se apuntan a la moda de atraer con el cantos de sirena fiscales de ausencia de ISyD o Impuesto sobre el Patrimonio a contribuyentes con una cierta riqueza o ahorro acumulado a lo largo de los años, que tan sólo busca la forma más eficiente de disfrutar de su pensión. Los departamentos fiscales de las consultoras y despachos están inmersos en el cross-border tax planing, tocado de lleno por esta realidad. Y porque una imagen vale más que mil palabras (bendito sea Louis Daguerre), dejo el siguiente mapa que refleja a la perfección la tendencia a la que me refiero y punto de partida de un acalorado debate (que bien puede seguir en la cafetería o el bar).

Ampliar imagen

Ampliar imagen

{kind=link}