Coincidiendo esta semana con una de esas muescas que encontramos en el calendario, en las que los usos colectivos obligan a rascarse el bolsillo, cómo no pensar en los impuestos que gravan el consumo. Sí, uno tiene estas cosas.

Mientras probablemente el resto de los mortales que pululan por cualquier centro comercial centran su atención en localizar el último perfume de moda o la camisa más trendy para sus respectivos padres y/o maridos, aquí un servidor -que aún no es padre y sigue pensando que un dibujo hecho con macarrones un 19 de marzo, debería ser suficiente-, distrae su mente con cómo afecta a nivel global la imposición indirecta sobre el consumo. En una ocasión un cliente me dijo, literalmente: "Los fiscalistas tenéis formas de entreteneros un poco extrañas"; fue una alivio que tuviera la delicadeza de incluir el adverbio de cantidad en su frase, pero estaba claro que mentía. Pues bien, rodeado de anuncios de posibles regalos para el día del padre, me asaltaban una serie de preguntas sin respuesta inmediata: ¿Qué pasaría si de repente antes de unas Navidades o rebajas veraniegas desapareciese toda forma de imposición indirecta? ¿Cuál es la evolución del consumo asociada al IVA? ¿Difiere el comportamiento del consumidor allí donde no hay impuestos al consumo?

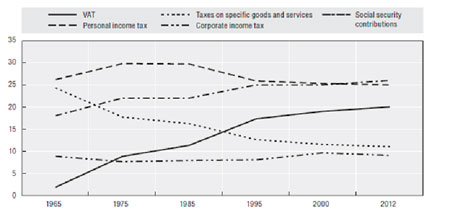

Pensé que merecía la pena pararse a estudiar el panorama de los impuestos indirectos a nivel internacional y la evolución que han venido sufriendo, especialmente desde la aparición del IVA, tal y como lo conocemos, -que los manuales sitúan en 1967 a raíz de la aprobación de las dos Directivas -de la entonces Comunidad Económica Europea (CEE)- al respecto, a pesar de que siempre se ha reconocido a Francia como el autor intelectual de esta forma impositiva-. Cualquier gráfica a la que nos podamos enfrentar, en la que se analicen los impuestos que gravan el consumo, va a reflejar tres puntos de inflexión claros:

Fuente: OCDE

1º) 1967-1977: Podríamos denominarlo el periodo prearmonización, durante el cual los impuestos indirectos sobre determinados bienes tenían un mayor peso en el reparto de la carga impositiva (como pueden ser los tradicionales impuestos especiales sobre el tabaco y el alcohol) y los distintos miembros de la Comunidad podía libremente determinar la estructura y tipos del impuesto sobre el Valor Añadido.

2º) 1977-1993: Periodo de armonización. Con la aprobación de la Sexta Directiva, los estados miembros de la CEE buscaron dotarse de un marco común que permitía, entre otras cosas, determinar la contribución de cada estado a las arcas de la Comunidad, por medio de esta figura impositiva. En definitiva quedó fijada la idea de que el IVA sería el principal motor económico y forma de financiación para el desarrollo de una Europa más cohesionada -escenario que, ahora, cuarenta años a después, parece más en duda que nunca-.

3º) 1993-Hoy: Desde la creación del mercado único hasta hoy el esfuerzo de la UE sigue centrado en hacer bascular el sistema del IVA desde una tributación en destino (modelo establecido antes de 1993) hacia una tributación en origen. Dentro de esa evolución destaca la Directiva 2006/112/CE, también llamada Directiva del IVA.

En estos últimos años los organismos reguladores parecen situar el foco de atención en una creciente preocupación por establecer un marco normativo común, que impida la aparición de operaciones internacionales que queden fuera de toda imposición. La propia OCDE se hacía eco de ello en su primer y, hasta la fecha, único texto sobre esta materia: "International VAT/GST guidelines".

Hay una serie de elementos sobre los que sin duda se pronuncia cualquier estudio relacionado con el IVA, que podríamos resumir en tres bloques:

- Carácter regresivo de toda imposición indirecta: es una realidad aceptada por muchos estudiosos del mundo tributario el pernicioso efecto que sobre la economía doméstica de los hogares con menos recursos puede tener una figura como el IVA, yendo incluso en contra de un principio asumido por la mayoría de constituciones modernas que obliga a contribuir al gasto público siguiendo un sistema progresivo. Resulta que quien menos tiene, no podrá destinar una parte de sus rentas al ahorro, limitando prácticamente todo su presupuesto al consumo, lo que significa que estará destinando un porcentaje mucho mayor de su propia capacidad económica al pago de impuestos que aquel que tiene un volumen de ingresos superior.

- Neutralidad vs. Elemento disruptivo: aunque es difícil dudar de la neutralidad del IVA en el plano teórico, todos conocemos situaciones que alteran esta condición y que al final producen una distorsión según la cual el propio impuesto sí que influye en las decisiones de los agentes económicos que intervienen en las distintas fases de la cadena afectada por el impuesto. Basta poner como ejemplos: exenciones limitadas que alteran el derecho a deducir el impuesto soportado, decalaje temporal a nivel financiero respecto de créditos generados por el impuesto (v. caso OHL vs. Agencia Tributaria), o el propio efecto que los distintos tipos de IVA establecidos tienen sobre determinadas industrias y las decisiones económicas que, como decíamos, no deberían verse alteradas por el impuesto.

- Costes de gestión/Lucha contra el fraude: también se ha hablado largo y tendido sobre el sobrecoste que genera a las distintas administraciones el controlar las distintas formas de fraude nacidas entorno al IVA y otras figuras impositivas análogas (GST o Sales Tax). Si tenemos en cuenta que hace dos años, en una de las cumbres a la que asistieron algunos países de la Unión Europea para establecer un plan de lucha contra el fraude en el IVA, el entonces ministro de República Checa ya declaró que para los estados miembros esta lacra suponía un coste de aproximadamente 50 billones de euros, debemos reflexionar si la proporción entre recaudación y coste de gestión hace de este impuesto un recurso necesario.

Con ello no quiero decir que la mejor forma de luchar contra cualquier forma de fraude es la desregulación o la rebaja fiscal, pero es cierto que las fórmulas de imposición indirecta, sea por su naturaleza o por la resistencia que algunas poblaciones muestran a cumplir con dichas obligaciones, suelen ser origen de sofisticadas fórmulas de evasión o, incluso, de formas de enriquecimiento injusto a costa del erario público. Además el coste de gestión no sólo repercute negativamente sobre los estados que se ven abocados a destinar parte de sus recursos a someter a la población a un mayor control, sino que lastra, por otro parte, el buen funcionamiento y eficiencia de las pequeñas y medianas empresas que no cuentan con medios adecuados de planificación financiera y compliance.

Así, las distintas jurisdicciones en las que existen tributos indirectos han buscado fórmulas para aligerar la carga de obligaciones formales y materiales que se generan como consecuencia de la aplicación del impuesto. Se conocen al menos tres mecanismos para simplificar la propia gestión y, en algunos casos, excluir a determinadas industrias respecto de las cuales el coste para llevar a cabo un control eficaz superaría con creces a los ingresos generados por el propio impuesto.

- Exenciones por volumen de facturación (threshold): Chile, España, México y Turquía son los únicos ejemplos de miembros de la OCDE que no aplican esta forma de exclusión del impuesto. Mientras que, en el extremo opuesto, destacan otros como Reino Unido, Japón o Francia eximen del impuesto a aquellas empresas con una facturación inferior a aproximadamente 90.000-100.000 dólares/año

- Exenciones técnicas: p. ej. los servicios financieros.

- Sistemas de estimación objetiva, que permiten calcular la factura fiscal del impuesto en base a criterios prestablecidos de carácter objetivo, sin necesidad de vincularlo al volumen de ventas u otros criterios variables.

- Regímenes simplificados.

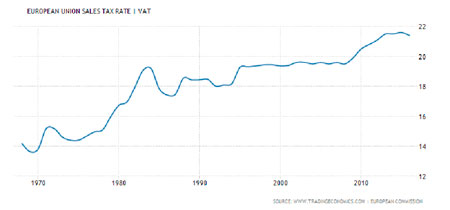

Con todo lo anterior, no pretendo insinuar que cualquier forma de tributación indirecta sea innecesaria o ineficiente, pero si busco ahondar en el análisis que permita adquirir una visión crítica, pues sorprende como incluso dentro de un entorno armonizado, como es el de la Unión Europea, siga habiendo una disparidad enorme en lo que se considera rentable y lo que no y en qué fórmulas de tributación se debe poner el acento. Preocupa también que la tendencia en impuestos como el IVA, desde su implementación, haya sido siempre la de incrementar el tipo -salvo por momentos coyunturales- (v. gráfica que refleja los datos publicados por la Comisión Europea) sin que se vea claro cual es el techo que nunca deberá rebasar este impuesto, por considerarse confiscatorio.

Fuente: Comisión Europea/Traiding

Economics.

Resulta llamativo, por otro lado, que determinadas economías, muchas de ellas localizadas principalmente en Asia, hayan conseguido evitar esta forma impositiva o mantenerla al mínimo, buscando fuentes de ingresos alternativas (Malasia, Tailandia, Singapur, Japón, Vietnam). Al margen de todas estas consideraciones, espero que el tantas veces vilipendiado IVA no sea obstáculo para que los hijos puedan tener un mínimo detalle con sus padres, aunque ya se sabe: cuanto mayor sea el impuesto indirecto, mayor proporción se llevará de nuestro presupuesto destinado para la ocasión.