El CbC no sirve para (casi) nada. Mientras la mitad de los países de la OECD está de vacaciones y la otra mitad lo estará dentro de poco, alguien en su sede de París ha decidido seguir trabajando. Por la razón que haya sido, me da la impresión que el CbC se va descafeinando poco a poco. Mejor se hubieran quedado en la playa. O mejor no se hubiera ido ninguno. Varias razones.

CbC Guidance

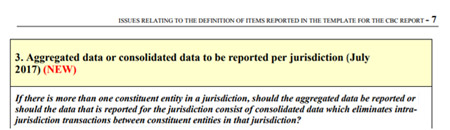

El pasado 18 de julio la página web de la OECD anunciaba una actualización de las "Guidance on the Implementation of Country-by-Country Reporting: BEPS Action 13". Me refiero específicamente al punto 3 del párrafo II: "Aggregated data or consolidated data to be reported per jurisdiction (July 2017) (NEW)".

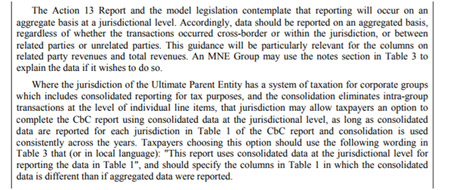

Lo que ha aclarado la OECD en esta actualización es cómo presentar la información país por país en el caso de que existan dos o más entidades en cada jurisdicción/territorio. Las opciones de presentar la información son dos: 1) Aggregated y 2) consolidated.

La primera es presentar la información de forma global (aggregated) por jurisdicción. Esta es la opción elegida desde el principio por la OECD por lo que no supone ninguna novedad. La segunda supone presentarla de forma consolidada (consolidated), eliminando las operaciones intragrupo dentro de esa misma jurisdicción para aquellos grupos que tengan esquemas de consolidación fiscal, siempre y cuando se haga en todas las jurisdicciones por igual. Es decir, que haya coherencia entre la forma de presentar la información entre jurisdicciones.

En términos de efectividad para las autoridades tributarias, tengo mis dudas sobre la utilidad para cualquiera de las dos opciones, sobre todo en los verdaderos grupos MNE. Cuanto más grande es un grupo y más facturación tiene, más fácil resulta plantear esquemas de optimización fiscal. Lo normal es que estos grupos tengan más de una sociedad en el territorio clave donde se produce esa optimización.

Por eso, bajo la primera opción (aggregated), las entidades operativas de verdad, con bastante sustancia y operativa real, maquillan a aquellas que no la tienen (holdings, por ejemplo). Y bajo la segunda opción (consolidated), muchas estructuras de optimización utilizan grupos de consolidación fiscal. Si se permite la opción de reportar eliminando las operaciones intragrupo, no sé quién va a ser capaz en la agencia tributaria de turno de adivinar qué ocurre allí. E incluso cuando se aúnen esfuerzos de varias agencias tributarias en los casos de grupos consolidados transfronterizos (sentencias del TJUE Papillon, X Holding y Groupe Steria). ¿mejor sería un desglose por entidad, en vez de por país?

2016: Año de prueba

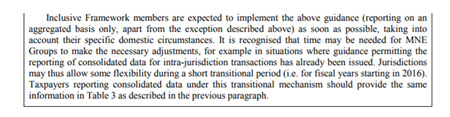

Estas propias guidance abre la mano para que las jurisdicciones otorguen cierta flexibilidad en el primer reporting period (2016). El año 2016 va a ser un año de transición. Lo que parece decir que se lo tomarán en serio en el año 2018, cuando la matriz presente los datos del ejercicio 2017.

EEUU no firma el MLI ni (casi ningún) acuerdo bilateral

Ya sabemos que Estados Unidos no ha sido gran defensor del CbC aludiendo a una supuesta falta de confidencialidad de los datos transmitidos al resto de agencias tributarias. Por eso, no firmó el multilateral agreement para su intercambio. Aunque está intentando suscribir acuerdos bilaterales (12 hasta la fecha). Así, la primera presentación voluntaria en EEUU del CbC ocurrirá el 1 de septiembre de 2017, pero EEUU ya dice que compartirá los primeros datos para Junio de 2018. Ahí, con un par.

No obstante, desde un punto de vista de la filial del grupo americano cuyas autoridades tributarias sí tienen que recibir ese CbC del ejercicio 2016 antes de que acabe el año 2017, supone un problema. ¿De quién va a ser la culpa? ¿De la administración tributaria del país que no intercambia información con otras? No veo a Montoro llamando a Trump. Lo más probable es que no y lo sea de cada filial. Esperemos que el año de transición que va a ser 2016 lo sea también en términos sancionadores.

Presentar dos veces el CbC

De todo lo anterior la conclusión principal es: el año 2016 tiene pinta de partido amistoso y que cada uno reciba lo que pueda (algo parecido al Villarato). Como en estos partidos siempre hay una parte que se lo toma más en serio que la otra (sobre todo en sancionar), lo mejor va a ser que elegir como ultimate parent entity a EEUU (a quien le aplique) y elegir una surrogate entity canadiense o europea para que comparta el CbC con otras jurisdicciones lo antes posible. Lo único que puede ocurrir es que el CbC llegará dos veces a su destino.

Y que decida cada administración si el CbC por duplicado sirve para algo o para nada. Vestager no ha visto un CbC en su vida y ni falta que le hace. A lo mejor ha sido ella quien ha disparado.

La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.