El IVA -al igual que cualquier otro impuesto indirecto- es de las figuras impositivas que más pasiones levanta (y siempre de la peor clase). En los bares cuando alguien tiene una queja relacionada con el bolsillo suele resonar el desgastado acrónimo. Es un elemento que une lo mundano con lo más glamuroso, pues el sinsabor que deja este impuesto, a quien soporta su coste, llega hasta lo más elevado en que uno podría pensar: el mundo de la cultura. Y es que estos días, aprovechando la celebración de los premios Feroz -confieso mi ignorancia, ya que he tardado la friolera de cinco ediciones en conocer de su existencia-, coincidente con el periodo de liquidación del cuarto trimestre, el sector de la cultura vuelve a cargar las tintas, pues alguna crítica que otra le ha caído a este tributo.

Encontramos entre las noticias patrias más recientes múltiples referencias al IVA. Hace algo más de un mes el Ministro de Hacienda explicaba que la reclamación del IVA de las subvenciones a las entidades culturales no se haría con carácter retroactivo. Por otro lado, se anunciaba, a mediados del año pasado, la rebaja del tipo a los espectáculos culturales en directo, cuya previa subida (en el año 2012) tanta polémica generó.

No hay duda de que los impuestos indirectos, además del potencial riesgo, indicado por muchos teóricos, de poder resultar regresivos, son impopulares y, sin embargo, siguen siendo una prioridad y un problema central del e-commerce y, por ende, de la fiscalidad internacional. Ya en otras ocasiones hemos hablado con mayor o menor profundidad sobre cuestiones que tenían que ver con el IVA. Así en Back to the GST/VAT! China, E-commerce and OECD Guidelines anunciábamos someramente los problemas de las transacciones transfronterizas a efectos de la aplicación de esta forma de imposición.

- Economía digital como prioridad del Proyecto BEPS: Aunque a veces uno pueda parecer repetitivo (por tener siempre el reiterado BEPS en la boca), no lo hace con el ánimo de ser reconocido como abuelo cebolleta, sino de que cale el mensaje. ¿No resulta acaso llamativo que de todas las acciones del citado proyecto la primera de ellas fuese la relativa a la economía digital? ¡Ay, que importante es, a veces, el orden de los factores! Así, decía claramente la OCDE en el informe emitido en el año 2015 que: "la economía digital plantea desafíos con miras a la recaudación por impuesto sobre el valor añadido (IVA), especialmente cuando un consumidor privado adquiere bienes, servicios y activos intangibles de proveedores situados en el extranjero". Hay una conclusión a la que llega este organismo, que me fascina y me asusta a partes iguales, y es que la economía digital se está convirtiendo en la economía misma ("the digital economy is increasingly becoming the economy itself")

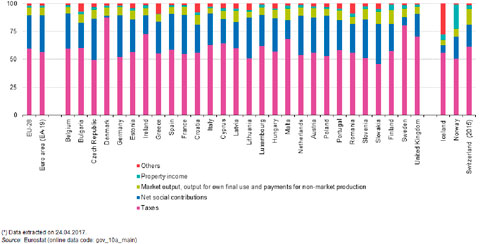

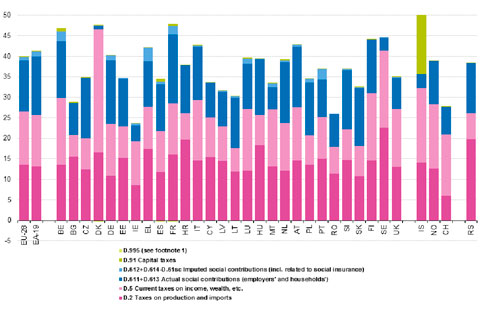

- Imposición indirecta como principal fuente de ingreso: que los impuestos son la principal vía de ingresos de los Estados quizás sea de perogrullo, pero el peso que dentro de los presupuestos generales tiene la imposición indirecta o, en lo que a la UE respecta el IVA, quizás resulte menos evidente. La propia publicación de Finanzas públicas de la Unión publicada por la Comisión sitúa al IVA en segundo lugar, de entre las fuentes de ingresos de dicha organización. Sirvan, además, estas gráficas de EUROSTAT a modo ilustrativo:

1) Principales categorías de ingresos de los Estados de la UE

2) Principales categorías de impuestos o contribuciones sociales de los Estados de la UE

3) Gráfica con detalle de ingresos dentro cada forma de imposición

- Forma impositiva que se extiende irremediablemente: figuras idénticas o análogas al IVA se aplican actualmente en 165 países, habiéndose duplicado la cifra en los últimos 25 años.

- Últimos países en incorporarse a la recaudación del IVA: desde Emiratos Árabes nos llega la noticia de que se ha reconocido, en estos días, una extensión del plazo sobre las primeras liquidaciones del IVA, que entró en vigor el pasado 1 de Enero. Por su parte las empresas del país vecino -Arabia Saudí- que estén obligadas a liquidar este impuesto deberán presentar sus primeras declaraciones en Febrero o Abril, dependiendo de las características de las mismas.

Decir aquello de: el IVA ha venido para quedarse; sería quedarnos cortos, le pese a la industria que sea, desde la cultural hasta la gastronómica pasando por la vasta y fagocitadora del comercio electrónico.

Es treinta de enero, se levanta el telón y aparece un modelo fiscal contoneándose mientras un señor con manguitos rompe a sudar descompuesto del estrés ¿Cómo se llama la película? ….Contables al borde de un ataque de nervios. Y eso, por no hablar del SII.