SUIZA

No cabe duda de que existe un imaginario colectivo, alimentado de muchos estímulos que, al final del día, nos llevan a la mayoría de nosotros a lugares comunes. Y casi sin pretenderlo acabamos emitiendo opiniones que parecen pronunciadas por otra voz que no es la nuestra. Desgraciadamente el mundo tributario no está menos invadido de estereotipos. Los asesores fiscales, y más si cabe los que nos movemos en entornos internacionales, estamos demasiado acostumbrados a oír a personas cercanas expresarse de forma rotunda sobre circunstancias de las que poco o nada pueden saber. Así hay quien te dice, como queriendo ser partícipe de un secreto a voces:

-Ya se sabe que este lugar o tal otro es un paraíso fiscal. Allí es donde las principales multinacionales evitan pagar impuestos. La mayoría de las grandes fortunas esconden allí su dinero. Y así sucesivamente.

Pues bien, he pensado que, aprovechando la reciente noticia que afecta al país que todos asociamos (vaya Ud. a saber por qué) a caramelos balsámicos, navajas multiusos y montañas nevados, es decir, a Suiza, podría hablar sobre su reciente reforma fiscal y, de paso, refrescar algunos conceptos que, aunque resulten básicos, no podemos dejar que se difuminen.

¿Qué ha ocurrido en el país alpino?

Se ha aprobado la norma (denominada en inglés Federal Act on Tax Reform and AVS Financing) que ha eliminado regímenes fiscales excesivamente favorables -tendentes a la nula tributación y opacidad-, para poder alinear su sistema tributario con las exigencias y estándares internacionales. Los trabajos que han empujado al legislador suizo a plantear este cambio radical han sido, básicamente, el archinombrado Plan BEPS y el Código de Conducta UE en materia de fiscalidad.

Para saber más sobre las últimas conclusiones del Consejo de la Unión Europea sobre la cuestión, se puede consultar el texto completo en este enlace:

¿Por qué se produce el cambio?

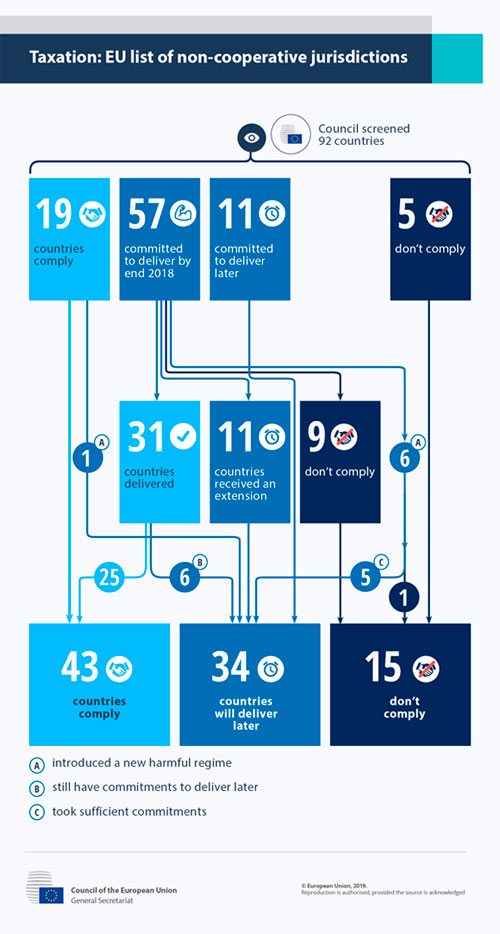

Al final se trata de eso, evitar ser calificado como paraíso fiscal y, para ello, el requisito principal es la cooperación. Es interesante analizar el diagrama elaborado por el mismo Consejo que demuestra un incremento de los países que han pasado a cooperar y, por otro lado, una serie de ellos que, a pesar de haberse comprometido a hacerlo, finalmente se ha confirmado que no han logrado adaptar sus normas y, por tanto, se les recalifica como paraísos fiscales. La temida inclusión en la lista negra.

A día de hoy la lista de los 15 países que cargaban con este demérito se ha visto incluso reducida a 12 -según la última actualización publicada en el Boletín Oficial de la UE-:

- Samoa Americana

- Belice

- Dominica

- Fiyi

- Guam

- Islas Marshall

- Omán

- Samoa

- Trinidad y Tobago

- Emiratos Árabes Unidos

- Islas Vírgenes de los Estados Unidos

- Vanuatu

En todo caso, volvamos a nuestro breve análisis sobre Suiza

¿Cuándo ha entrado en vigor la reforma?

La norma en cuestión, que fue sometida a referéndum el pasado 19 de mayo y aprobada tras el voto favorable del 66,4% de la población, no entrará en vigor hasta el 1 de enero de 2020.

Al final la reforma introducida que va mucho más allá del mero titular de "Fin de la opacidad en Suiza", representa la capacidad de adaptación del país y su necesidad de evolucionar hacia nuevas formas de generar y gestionar la riqueza. De hecho entre las múltiples medidas que incluye destacan, por ejemplo:

- La introducción de un nuevo régimen de exenciones para patentes u otros derechos de propiedad industrial análogos (Patent Box).

- Incentivos en materia de investigación y desarrollo.

- Refuerzo de financiación a las pensiones.

Notas en materia de cooperación entre España y Suiza

En lo que respecta a las relaciones bilaterales entre nuestro país y la patria de la escritora del afamado anime Heidi, destacan dos fechas en el calendario que modificaron sustancialmente la colaboración y que tuvieron repercusiones directas en los flujos de capitales de ambos países y, por ende, en la recaudación.

El Convenio de Doble Imposición del año 1966 y el más reciente protocolo de intercambio de información, que entró en vigor el 24 de agosto de 2013, trayendo consigo el afloramiento de bienes y derechos declarados en el modelo 720 por parte de residentes fiscales en España por valor de más de 19.900 millones de Euros. Desde entonces hasta el 2018 se producía un periodo de carencia durante el cual el intercambio de información aún se realizaría de forma automática, plazo que hoy ya se encuentra consumido.

Soy un firme defensor de que el avance de los tiempos requiere de adaptación (lo repito a menudo) y no es más que eso a lo que parece entregado el país cantonal. Lo que sea necesario con tal de no caer en un ostracismo empobrecedor. Es esta también una forma de romper con los estereotipos, que, como hemos visto, de poco sirven pues suelen ocultar como mucho medias verdades o ni tan siquiera eso.