¿Hace cuánto que existen Apple, Amazon, Google y Facebook? Os lo cuento. Apple desde 1976. Amazon desde 1994. Google desde 1998 y Facebook desde 2004 ¿Y hace cuánto que generan millones de dólares (como referencia más de mil millones de dólares) en facturación (revenue) online? Apple, como mínimo, desde el año 2000. Amazon, como mínimo de nuevo, desde 2004. Google desde 2003 y Facebook desde 2010. Nadie se había preocupado por ellos hasta determinado momento.

El origen de todo – El cuándo y el por qué

El escrutinio público de las políticas fiscales de estas multinacionales comenzó, indudablemente, durante la crisis económica mundial. Las primeras campañas de tax shaming se iniciaron en Reino Unido en el año 2009 contra Vodafone, Topshop y Barclays Bank. En esta época, se incidió en la responsabilidad moral de las multinacionales en pagar su fair share de impuestos, no solamente en pagar aquellos que legalmente les correspondía.

Estas campañas mediáticas cogieron carrerilla y, ante la falta de recuperación económica e ingresos fiscales por parte de los estados, el foco se puso en los peces gordos. Se puso en aquellos modelos de negocio que aprovechaban legislaciones fiscales laxas para evitar el pago de grandes cantidades impuestos en ciertas jurisdicciones. Ya fuera utilizando tax havens, tax loopholes o tax rulings. En estos modelos de negocio existe una desproporcionalidad clara entre usarios/clientes y facturación/ingresos declarados.

Parlamentos nacionales VS instituciones supranacionales

En octubre de 2015 se publicaron los documentos finales para cada acción. Y a partir de ahí se han producido distintas carreras entre administraciones públicas y la Comisión Europea – OECD.

Desde luego, es mucho más sencillo poner de acuerdo a un parlamento nacional para legislar sobre la materia que a 28 países miembros en las instituciones comunitarias o a 100 países en sede OECD en el BEPS Inclusive Framework. Estas dos estancias supranacionales, a falta de acuerdos sobre nexus y profit allocation, publican interim reports. Y mientras se sigue trabajando en un consenso unánime prácticamente inviable.

Y es por ello que estamos viendo a parlamentos nacionales legislar sobre esta materia sin esperar a acuerdos supranacionales que aseguren cierta homogeneidad mundial o europea.

El primero en cruzar la meta de esta desunión europea, sin duda, fue Reino Unido en 2015. En 2017 llegó Italia. Y, ahora en 2018, la Comisión Europea hace su aparición.

Reino Unido – Diverted profit tax

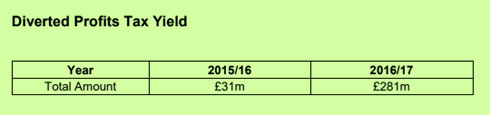

En el año 2015, UK aprueba este impuesto que mayoritariamente afecta a entidades que carecen de una sustancia económica en su territorio o que se aprovechan de su modelo de negocio para bien evitar la creación de un establecimiento permanente o aprovechar tax mismatches.

La propia HRMC ha publicado el impacto de este impuesto para el año 2015/16 y 2016/2017. A esto hay que añadirle, en palabras de esta agencia tributaria, el cambio en la mentalidad de las multinacionales que han pasado a tributar más por el Impuesto sobre Sociedades. No parece mucho comparado con las cifras evadidas en torno a 7.000 millones de libras en el ejercicio 2015.

Italia – Digital Permanent Establishment

En la Ley de presupuestos para 2018 (Legge 27 dicembre 2017, n. 205) se modifican las siguientes situaciones 1) se amplía el concepto de Establecimiento Permanente (EP) en donde ya no es necesario contar con una presencia física en territorio italiano para desencadenar una presencia fiscal 2) se elimina del código fiscal la excepción del servidor como causa de creación de un EP 3) se acotan los conceptos preparatory y auxiliary y 4) se establecen medidas contra la fragmentación de actividades que por sí solas no conllevan la creación de un EP.

A continuación, Italia intentará renegociar a través de Multilateral Convention la redacción de sus convenios de doble imposición para adaptar la definición de establecimiento permanente contenido en ellos. La actual redacción de estos convenios, que prevalecen sobre la legislación local, invalida la existencia de un EP en ausencia de elementos físicos.

Comisión Europea – Interim report

La justificación a nivel político de esta medida se basa en la existencia de un alto riesgo de fragmentación del mercado único europeo como consecuencia de las diferentes propuestas de unilaterales comentadas anteriormente (Francia e Italia) que den lugar a doble imposición y costes elevados de cumplimiento.

La Comisión Europea es consciente de las dificultades de llegar a un acuerdo y lanzó el pasado 21 de marzo varias propuestas en el que se plantean dos alternativas 1) la versión UK que pasa por la creación de un impuesto individual en el momento en que se cumplan varios requisitos de facturación y usuarios y 2) la versión italiana que pasa por la creación de un EP digital.

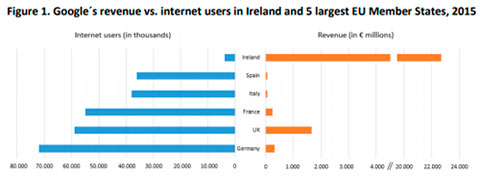

Gráficamente explicado como sigue:

Conclusiones

Yo creo que no hacen falta. El resumen de todo lo anterior es "TENSION". Es el precio a pagar de los cambios y los ajustes. Tensión para todos: administraciones, países, contribuyentes, usuarios, negocios locales, guerras comerciales, race to the bottom… No se salva nadie y al que se unirán más países en legislar. Nos esperan años difíciles para ajustar el sistema fiscal y la economía tradicional e internacional a la economía digital. Y es razonable pensar que esto no pueda ocurrir de la noche a la mañana y que sea perfecta con todo el mundo de acuerdo.

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.