No hay origen claro sobre quién es el autor de esta afirmación. Se atribuye a Joseph P. Kennedy, el primer presidente de la Comisión del Mercado de Valores en EEUU en el crash de 1929. Hay distintas versiones que sustituyen a un taxi driver por un shoe boy.

El razonamiento detrás de esta afirmación es que cuando grupos sociales tan colectivamente alejados de los mercados bursátiles invierten y dan consejos sobre inversiones, no existen más compradores potenciales. Por lo tanto, solo queda vender por aquellos con más (in)formación que ya han obtenido todo el potencial posible a esa inversión depreciando el valor. Igualmente, los colectivos (in)formados estarán más inclinados a interesadamente manipular al resto de actores del mercado para conseguir maximizar sus beneficios.

2017: Fotografía actual de la economía estadounidense

En el momento actual algo parecido puede ocurrir próximamente. Y uno de los desencadenantes es la reforma tributaria del Presidente Trump. Así está, en líneas generales, la economía estadounidense:

- Tipo de interés: 1,25%. La percepción de que el acceso al capital es relativamente sencillo junto con una sensación generalizada de bienestar económico potencia que los grupos menos (in)formados a tomen más riesgos. Esto mismo sucedió relativamente hace poco en China cuando enormes grupos de población invirtieron en bolsa de forma apalancada. Así, la Reserva Federal anticipa una subida de tipos en las próximas reuniones, lo cual puede anticipar ciertos riesgos en la economía que pretenden desacelerar o sostener un crecimiento moderado.

- Desempleo: 4,4%. El porcentaje más bajo de los últimos 10 años.

- Ahorros: 3,6%. Pocas veces en la historia se había ahorrado tan poco sobre la renta neta disponible. Esto está relacionado profundamente con una población eminentemente capitalista/consumidora en la cual, una sociedad que percibe cierta apariencia de bienestar, tiende a consumir más. Es el llamado wealth effect.

- Índices bursátiles: El Dow Jones rompe records a diario. 41 records a lo largo del año 2017.

- Petróleo: el barril de Brent tiene uno de los precios más bajos de los últimos 10 años. Esto afecta positivamente a empresas industriales que pueden producir más barato y maximizar beneficios.

- Hipotecas: las hipotecas concedidas el año 2016 batieron un record inesperado mejorando la previsión de los analistas y mejorando las cifras del 2015. Durante el 2017, no obstante, estas cifras se han reducido por el incremento de los tipos de interés mencionados anteriormente.

¿Qué papel tienen los impuestos en ciertos comportamientos bursátiles?

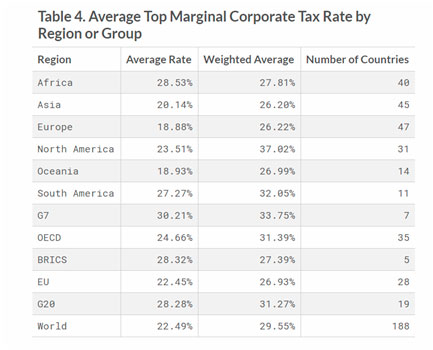

El tipo nominal de EEUU es el tercero más alto del mundo solo por detrás de Puerto Rico y Emiratos Árabes Unidos. Sin embargo, el tipo medio efectivo en Estados Unidos se sitúa en el 23,5%. Así, la reforma del Presidente Trump parece obviar la reducida factura fiscal media.

En cualquier caso, la reforma tributaria pretende reducir el tipo del Impuesto sobre Sociedades al 20%. Así, son determinados grupos empresariales los que más se beneficiarían con esta reducción de tipos. Principalmente, Goldman Sachs, JP Morgan y Deutsche Bank han publicado ciertas listas de acciones de compañías que más se beneficiarían de ese recorte. Entre ellas, VISA, GAP, Hilton y Macy's respecto al punto 1 abajo así como Apple, Microsoft y Google/Alphabet respecto del 2.

La razón por la cual estos bancos de inversión recomiendan estas acciones es debido a que sufren un tipo medio efectivo superior al resto. Por lo tanto, son ellos los principales beneficiados por este recorte. Desde la publicación de la noticia por parte de la administración Trump de retomar la aprobación de este paquete de medidas fiscales, estas acciones han tenido tendencias alcistas. Incluso, desde estas firmas se contempla que, aunque el paquete de medidas fiscales de Trump no termine aprobándose, continuarán en la misma senda. Sin pérdida según ellos por efectos similares al hedging.

Aunque de nuevo, es probable que hayan informado al respecto de estas posiciones cuando la ganancia es ya mínima buscando a terceros compradores para realizar sus ganancias.

¿Las subidas son indefinidas?

No obstante todo lo anterior, los ingredientes para una corrección están presentes en EEUU. Y, por lo tanto, en el resto de economías mundiales profundamente dolarizadas. Así, el papel que jueguen las políticas tributarias domésticas afectará sensiblemente a la ausencia de aversión al riesgo inherente a cualquier inversión e incrementará el wealth effect. Sobre todo si estos grupos menos (in)formados luchan con máquinas bien engrasadas también actuando desde dentro de cualquier gobierno (español, italiano, portugués, etc.) y, cómo no, en los United States of Goldman Sachs.

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.