Enero es época de rebajas y los comercios realizan todo tipo de descuentos sobre los precios normales de sus productos con el fin de fomentar el consumo de los bienes y servicios que comercializan. Estas políticas de fidelización, tienen importantes implicaciones en el ámbito del IVA.

Es importante mencionar que pueden llegar a existir infinitas fórmulas de fidelización y políticas de descuentos. Algunas de las más conocidas pueden ser las tarjetas-ahorro, vales-descuento, día "sin IVA", bonos descuento, sistemas por puntos etc. No obstante, la lista puede ser ilimitada, en función de las distintas fórmulas diseñadas por las empresas. Sin embargo, la mecánica de las mismas, a efectos del IVA, se resume en determinar de forma correcta el impacto que los descuentos ofrecidos tiene en la base imponible de las operaciones para lo que deberá prestarse especial atención al momento en el que se entiende realizado el descuento (previa, simultánea o posteriormente a la realización de la operación).

Es importante hacer mención al concepto de base imponible en el IVA que es el importe total de la contraprestación de las operaciones sujetas al impuesto. Es irrelevante quien paga dicha contraprestación, pudiendo ser el destinatario de la operación (que es la situación más habitual) o una tercera persona (esta situación ocurre en algunos de los supuestos de descuentos que veremos a continuación). Por lo tanto, no puede ocurrir, que el importe de la base imponible sea distinto al efectivamente obtenido por los sujetos pasivos que realizan la operación, ya sea de los destinatarios de la operación o de un tercero.

A pesar de que, como se ha señalado en párrafos anteriores, el número de sistemas de fidelización y descuentos puede llegar a ser enorme, los más comunes son los siguientes:

Descuentos:

Consisten en una reducción en el precio inicial de los bienes y servicios ofrecidos.

(i) La concesión de descuentos puede ser previa o simultánea a la entrega de bienes o prestación de servicios. En estos casos los descuentos no se incluirán en la base imponible de la operación. El motivo del descuento puede ser cualquiera y no está sujeto a ningún tipo de condición aunque lo más habitual es que se otorguen por motivos de políticas comerciales (incrementar las ventas en un período determinado del año) o para deshacerse de un stock de productos que llevan tiempo sin ser vendidos.

Las rebajas de enero son el claro ejemplo de este tipo de descuento. Una vez que entramos en las tiendas los descuentos ya están ofrecidos y, por lo tanto, efectuados. En consecuencia, la base imponible de los bienes y servicios que se vayan a adquirir será la contraprestación que se vaya a satisfacer en el momento de la compra. Esta es, el precio de los bienes y servicios reducido en el importe del descuento otorgado. Por lo tanto, la factura o ticket de caja que recibamos al realizar la compra reflejará la contraprestación final.

(ii) Los descuentos pueden ser también concedidos a posteriori de la realización de la operación, en cuyo caso dicho descuento supondrá una modificación de la base imponible.

Los más habituales son los otorgados en función del volumen de ventas realizadas (conocidos como rappels). En estos casos, las compras inicialmente realizadas se harán al precio "normal", es decir, sin que se aplique ningún descuento. Posteriormente (normalmente al final del ejercicio) si se ha llegado a un determinado volumen de ventas pactado entre la partes, se aplicará un descuento. Este descuento supone una modificación de la base imponible inicial que exigirá la emisión de la correspondiente factura rectificativa. Sin embargo, al tratarse de un descuento global que no puede asignarse a una operación concreta puesto que afecta a todas las ventas realizadas durante un determinado período de tiempo, no será necesaria la identificación de las facturas rectificadas, siendo únicamente necesario determinar el periodo al que se refieren los descuentos.

(iii) Existen también los llamados descuentos en especie, que consisten en la entrega gratuita de productos adicionales, en función del importe de la compra realizada. En estos casos, la entrega de productos adicionales no constituye una operación realizada sin contraprestación, sino la forma en que se materializa el descuento. En la factura debe indicarse este descuento puesto que el mismo afecta al valor unitario de los productos entregados mediante contraprestación.

Un ejemplo claro sería el típico "dos por uno", entregando una mayor cantidad de producto por el precio de uno. La base imponible no incluirá el valor del producto gratuito ofrecido, siempre que la oferta se conceda previa o simultáneamente al momento en que la operación se realice.

Sistemas de puntos:

Se trata de una política de fidelización muy habitual que, a grandes rasgos, consiste en ir acumulando puntos a medida que se van realizando compras con un determinado proveedor. Dichos puntos podrán ser canjeados en compras futuras ya sea por descuentos en el precio o por servicios o productos adicionales ofrecidos.

En principio, el mero hecho de otorgar los puntos no supone la realización de una operación a efectos del IVA. No supone la realización de un hecho imponible del impuesto. Se trata en realidad de una promesa de descuento que únicamente se hará efectiva cuando los puntos se canjeen. Es decir, es una mera expectativa que minorará la base imponible en función de la concurrencia de requisitos futuros.

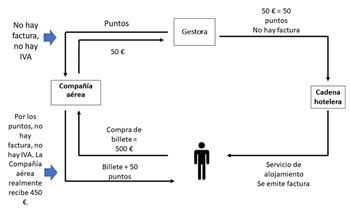

Pongamos como ejemplo los puntos o "millas" que se reciben por la compra de billetes a una compañía aérea, los cuales podrán ser canjeados por noches en una cadena hotelera y que se resume en el siguiente esquema.

Como se ha señalado, el hecho de ir acumulando millas no tiene implicaciones a efectos del IVA. Sin embargo, cuando el consumidor final canjea los puntos recibidos de la compañía aérea sin que dicho consumidor tenga que abonar cantidad alguna al hotel, el servicio de alojamiento lo pagará en realidad la entidad gestora (la entidad gestora es normalmente la compañía que se encuentra en una posición superior en la cadena de distribución y es quien diseña y gestiona la política de fidelización comercial a la que se adhieren los distintos proveedores). Se trata, por lo tanto, de una contraprestación abonada no por el destinatario real de la operación (el consumidor final), sino por un tercero (la entidad gestora). La cadena hotelera será quien ingrese el IVA a la Administración. De esta manera, el descuento del que está disfrutando el consumidor final como consecuencia del canje de puntos lo está abonando realmente la entidad gestora.

Podemos considerar que estos son los principales tipos de descuentos que se pueden otorgar en el marco de políticas de fidelización. No obstante, la casuística puede ser enorme. Como se ha señalado anteriormente, en el ámbito del IVA, la principal implicación consiste en determinar de forma correcta el impacto que los mismos tendrán en la base imponible del impuesto y, por lo tanto, en calcular de forma correcta la cantidad de IVA que finalmente es ingresado a la Administración.