La Directiva 2018/1910, que entrará en vigor en todos los Estados miembros de la Unión Europea el próximo 1 de enero de 2020 pone en marcha las denominadas Soluciones Rápidas o “Quick Fixes” en el IVA, cuyo fin es armonizar y simplificar determinados aspectos del comercio intracomunitario de bienes. En nuestro último post publicado en este blog hablamos de una de las soluciones propuestas, la relativa a las denominadas ventas de Existencias de Reserva (“Call-off stock”). El presente post lo vamos a dedicar a la segunda solución propuesta que se refiere a las operaciones en cadena.

Las operaciones en cadena son muy habituales en la compraventa internacional de mercancías. Son sucesivas entregas de bienes con un único transporte intracomunitario en las que intervienen varios operadores económicos que actúan de forma consecutiva como compradores y vendedores de una misma mercancía. El tratamiento del IVA aplicable en este tipo de operaciones siempre ha sido un tema controvertido debido a la falta de armonización a nivel europeo. La controversia surge porque al existir dos ventas sucesivas pero un único transporte intracomunitario, sólo una de las ventas puede tener la consideración de entrega intracomunitaria exenta del IVA (aquella que se encuentra vinculada al transporte) mientras que la otra venta debe tener la consideración de venta doméstica sujeta y no exenta del IVA. Determinar cuál de las dos entregas se encuentra exenta del IVA no suele resultar tarea fácil.

El TJUE ha intentado en numerosas ocasiones arrojar algo de luz sobre esta controvertida cuestión a través de algunas decisiones muy conocidas como son las emitidas en el Asunto C-386/16 (Toridas) o en el Asunto C-628/16 (Kreuzmayr). A pesar de esto, los Estados miembros no siempre siguen el criterio del TJUE de la misma manera y es en estos casos cuando surge la incertidumbre.

A partir del 1 de enero de 2020, la Directiva del IVA contará con un nuevo artículo, el 36.bis en el que se regula la tributación de las ventas en cadena (hasta el momento no existía en la legislación ningún tipo de referencia a esta operativa).

Este artículo será de aplicación cuando se cumplan los siguientes requisitos:

- Debe haber al menos tres partes involucradas en la operación en cadena.

- Los bienes deben ser transportados desde un Estado Miembro a otro. Es decir, las operaciones que consistan en importaciones, exportaciones o entregas de bienes domésticas están excluidas de este artículo.

- Los bienes deben ser transportados directamente desde el primer proveedor hasta el operador que ocupa la última parte de la cadena.

Este nuevo artículo establece como regla general que en las entregas de bienes sucesivas con un único transporte intracomunitario éste se imputará a la entrega realizada al operador intermediario.

No obstante, esta regla general no será de aplicación cuando el operador intermediario comunique a su proveedor su número de identificación fiscal a efectos del IVA del Estado miembro de expedición o transporte de los bienes. En estos casos, el transporte intracomunitario se imputará a la entrega realizada por el operador intermediario.

De acuerdo con la redacción de la Directiva, se entenderá que el operador intermediario es un proveedor de la cadena distinto del primer proveedor (obviamente tampoco podrá ser el último ya que este difícilmente puede tener la consideración de proveedor) que expida o transporte los bienes por si mismo o a través de un tercero que actúe en su nombre. Con el fin de justificar su estatus de operador intermediario, éste deberá conservar los justificantes del transporte de los bienes desde un Estado miembro a otro.

Por lo tanto, el operador intermediario puede elegir cómo y dónde imputar la entrega intracomunitaria de bienes dentro de la operación en cadena, ya sea comunicando o decidiendo no comunicar al proveedor su número de identificación fiscal a efectos del IVA del Estado miembro de expedición de los bienes.

El nuevo artículo 36.bis no establece cómo se debe hacer la comunicación del Número de Identificación a efectos del IVA al proveedor. Se puede hacer por tanto, a través de cualquier medio que permita demostrar que la comunicación ha sido efectivamente recibida por el proveedor.

No obstante, es recomendable disponer de algún tipo de comunicación escrita, electrónica o no, con el fin de probar que el Número de Identificación a efectos de IVA se ha comunicado al proveedor.

En nuestra opinión, la forma correcta de determinar la tributación de este tipo de operaciones deber ser, en primer lugar, identificar si estamos o no ante una operación en cadena. Una vez hecho esto, el segundo paso será identificar quién es el operador intermediario para poder imputar a una de las transacciones el transporte intracomunitario (a la realizada al operador intermediario o bien la realizada por el operador intermediario de acuerdo con lo señalado en los párrafos anteriores).

Existe una dificultad añadida y es determinar bajo que circunstancias se puede entender que alguien está organizando o haciéndose cargo del transporte. En aquellos casos en los que sea el propio intermediario el que realice dicho transporte con sus medios la respuesta parece clara. Sin embargo, en las situaciones en las que el transporte lo haga un tercero (un transportista), la situación puede ser algo más confusa. Entendemos que el intermediario se hará cargo del transporte siempre que asuma el riesgo del mismo en caso de pérdida o daño de las mercancías.

Es importante señalar que esta norma únicamente aplica cuando el operador intermediario es quien se hace cargo del transporte de las mercancías. Si el transporte lo organiza la parte que ocupa el primer eslabón de la cadena o el último, esta nueva norma no sería de aplicación. En caso de que el transporte lo organizara el primer eslabón de una operación en cadena, el transporte intracomunitario se imputará a la primera entrega de bienes siendo ésta la entrega intracomunitaria de bienes exenta del IVA de acuerdo con lo dispuesto en el artículo 138 de la Directiva (siempre que los requisitos para aplicar la exención se cumplan). En caso de que fuera el último eslabón de la cadena quien organice el transporte, éste se imputará a la última entrega, siendo ésta la entrega intracomunitaria de bienes exenta del IVA.

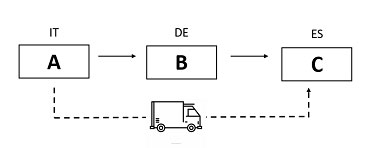

Pongamos un ejemplo práctico de una operación en cadena simple (A-B-C) en la que resultaría de aplicación el nuevo artículo 36.bis de la Directiva:

En este caso la Compañía "A" establecida en Italia vende mercancía a la Compañía "B", establecida en Alemania y, esta a su vez, vende a la Compañía "C" establecida en España. Los bienes se transportan directamente de Italia a España y es la Compañía "B" quien se encarga del mismo, asumiendo los riesgos del transporte. Por tanto, el operador intermediario es la Compañía "B".

Como regla general, la entrega intracomunitaria de bienes será aquella que se hace al operador intermediario, es decir sería la transacción A-B, siendo la transacción B-C una entrega de bienes doméstica en España, de acuerdo con lo señalado en el artículo 31 de la Directiva.

No obstante, la Compañía "B" puede optar por comunicar a su proveedor (Compañía "A") su número de identificación fiscal a efectos del IVA en Italia (si dispone de uno). En este caso, el transporte intracomunitario se imputaría a la entrega de bienes realizadas por el operador intermediario. Es decir, la transacción A-B se calificaría como entrega doméstica de bienes en Italia siendo la entrega intracomunitaria de bienes exenta la transacción B-C.

Tal y como hemos señalado anteriormente, la principal dificultad en este tipo de operaciones en cadena será determinar quién organiza el transporte y, por tanto, quién es el operador intermediario. Esta se hará más complicado cuantas más partes haya en la cadena de suministro.

En cualquier caso y a pesar de que existen algunas incertidumbres, en nuestra opinión esta nueva medida es un avance muy positivo que supondrá una armonización a nivel europeo del tratamiento que en el IVA debe darse a las operaciones en cadena. Las compañías que se dediquen a la compraventa internacional de mercancías serán las mayores beneficiadas con la entrada en vigor de la norma.