Introducción.

Este blog pertenece a la serie dedicada a la financiación por Project Finance. Es continuación de tres anteriores y añade al análisis ya realizado el concepto del riesgo, algunos elementos financieros y un acercamiento a la aplicación práctica del "Project Finance".

El riesgo.

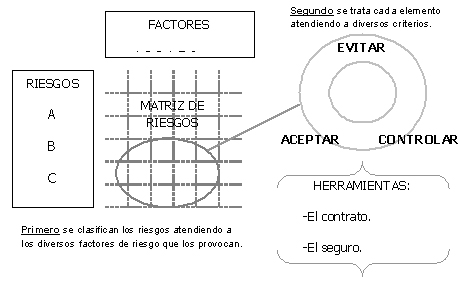

El estudio del riesgo asociado con un proyecto es complejo siendo común el que sea necesario estudiar más de 100 factores distintos de riesgo. Cada factor de riesgo puede ser causa de un riesgo (o varios) en mayor o menor medida y cada riesgo puede tener diversos impactos en el desarrollo del proyecto.

Como se explica en la siguiente figura, el primer paso en la gestión del riesgo consiste en identificar los riesgos y sus causas. Esto se puede realizar mediante una matriz de riesgos. Una vez realizado, se está en disposición de actuar sobre las distintas causas de los riesgos de la manera más oportuna empleando las herramientas adecuadas en cada caso. El objetivo es que cada riesgo esté claramente asignado y asumido por alguno de los agentes participantes en el proyecto, de la manera más eficaz.

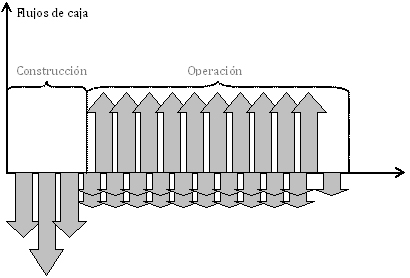

Como aproximación al concepto se va a simplificar el análisis considerando un hipotético proyecto en el que se construyan unas instalaciones durante un plazo definido. Una vez construidas las instalaciones estas tendrán un coste de operación asociado, consumirán una materia prima y generará unos ingresos mediante la venta de un producto único a un único cliente de manera constante. En la siguiente figura se observan los flujos de caja asociados con el proyecto descrito.

En el ejemplo se pueden agrupar los riesgos en tres grupos: construcción, operación y comercialización:

Riesgos de la construcción.

Durante la construcción existen multitud de riesgos siendo relevantes aquellos que tienen un impacto en el plazo o en el coste de las instalaciones. El impacto en plazo implica un retraso en el comienzo de la generación de los flujos de caja positivos, y por tanto un retraso en la devolución del préstamo: un aumento de los costes financieros.

Los costes asociados con los impactos deberán ser asumidos por alguno de los integrantes del proyecto en función del factor que haya provocado el riesgo. Si el retraso o el extra-coste han sido motivados por errores en el diseño o en la planificación del proyecto, el coste lo debe asumir el constructor del proyecto: esto se articula mediante el contrato "llave en mano"[1], donde el precio es fijo y asociadas a retrasos en la finalización del proyecto aparecen penalizaciones. Si el factor es incontrolable o accidental es común la contratación de seguros. En cualquier caso, parte del impacto recae en el promotor del proyecto sacrificando este parte del beneficio del proyecto.

Como situación límite, si el riesgo significase la no realización del proyecto, el impacto principal caería en las entidades financieras, procediendo estas a liquidar la sociedad vehículo del proyecto, vendiendo sus activos e iniciando acciones legales sobre los responsables de la situación en el caso de que esto fuera posible.

Riesgos de operación.

El riesgo existente durante la fase de operación es conceptualmente distinto al existente en la etapa de construcción, ya que durante la fase de operación tiene más relación con la calidad y fiabilidad de las instalaciones construidas que con el diseño y la ejecución. El riesgo técnico de la fase de operación tiene mayor probabilidad de acontecer en las primeras etapas de funcionamiento, siendo bajo durante la vida útil de la instalación y aumentando al final como consecuencia del desgaste y del envejecimiento.

El operador tiene un menor control sobre el riesgo, siendo además el contrato firmado de menor cuantía en comparación con el firmado con el constructor, por lo que el riesgo que se puede transferir al operador es bastante menor. El riesgo se suele gestionar mediante garantías al constructor, seguros y el contrato de operación.

Riesgos de comercialización.

Este riesgo es función principalmente de la demanda del producto resultado de la operación del proyecto y de la oferta de materia prima necesaria para la citada operación. Se puede gestionar el riesgo mediante la firma de contratos de suministro a largo plazo con clientes y proveedores o recurriendo a los mercados financieros.

Entre los distintos elementos a considerar a la hora de estudiar este riesgo están los tipos de interés, el precio de las materias primas, las distintas divisas en las que pueden estar celebrados los contratos entre otros aspectos económicos.

El "Project Finance" en la práctica.

Según se explicó en el artículo anterior, financiar un proyecto con el "Project Finance" tiene unos costes fijos elevados. Esto hace que sea recomendable su uso sólo en proyectos de gran tamaño. No obstante, cada vez se financian un mayor número de proyectos mediante esta técnica, siendo el tamaño medio de los proyectos cada vez menor. Este fenómeno sugiere una progresiva popularización: cada vez se usa con mayor frecuencia, con lo que las entidades financieras se sienten más cómodas y por lo tanto promueven más su uso. Este hecho tiene un impacto en el riesgo particular: por un lado es beneficioso debido al aprendizaje producido por la repetición pero por otro, debido al mismo efecto de repetición, se tiende a relajar los requisitos exigidos a los proyectos y a sus participantes, lo cual es a efectos del riesgo perverso.

Los aspectos financieros son importantes, pero no por ello es recomendable perder el referente técnico. Cada proyecto es único, tiene unas condiciones particulares y por ello requiere de un estudio en detalle. El estandarizar los procesos puede implicar el incurrir en riesgos sistemáticos, que de manera aislada no tendrían por qué tener un impacto importante en la cuenta de resultados de la entidad financiera, pero que en conjunto puede ser crítico.

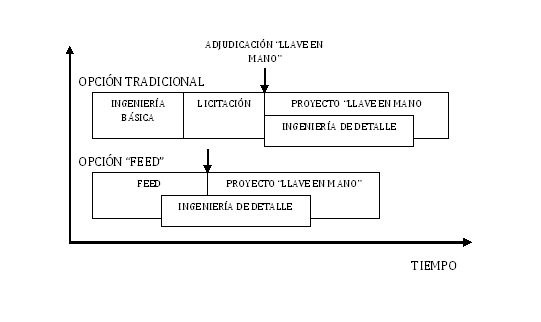

En sentido estricto, el "Project Finance" comienza en el momento en el que el banco concede la financiación para la construcción del proyecto. Para llegar a este punto se tienen que haber realizado antes una serie de hitos entre los que figura la firma del contrato "llave en mano" con la empresa que se encargará de realizar la construcción. Esta situación, puede ser por si misma un riesgo para la realización del proyecto:

Para firmar el contrato "llave en mano" hay que conocer el coste y el plazo de ejecución de las instalaciones con detalle, así como tener la definición técnica del proyecto avanzada. El coste depende del diseño, del estudio geotécnico, de los cálculos estructurales, de la definición de los elementos principales y auxiliares de la instalación entre otros múltiples aspectos. A su vez, en el contrato "llave en mano" se debe especificar con detalle la instalación a realizar. Todo lo anterior representa una responsabilidad y un coste importante, que en ocasiones se descuida al no poder obtener la financiación principal hasta después de firmar el "Project Finance". La constructora que oferta el "llave en mano" suple la falta de información con un mayor precio y un mayor riesgo para el proyecto consecuencia de la indefinición técnica.

La situación expuesta en el párrafo anterior, se puede evitar realizando la ingeniería básica antes de la adjudicación del proyecto "llave en mano". Otra opción puede ser la realización de un contrato "FEED" (Front End Engineering and Design) como se describirá a continuación.

El FEED, una posible variante.

Mediante un contrato FEED se involucra al futuro constructor del proyecto antes de la adjudicación del contrato "llave en mano". El adjudicatario del "FEED", deberá de realizar además de las labores de diseño asociadas con la ingeniería básica, parte del proceso de compra de los equipos principales, la planificación en detalle del proyecto, y otra serie de actividades que permitirán avanzar con el diseño y cerrar el contrato "llave en mano".

El FEED presenta como principales inconvenientes los siguientes:

- Representa un mayor desembolso previo a la obtención de la financiación para el "Project Finance".

- Sólo es recomendable realizarlo con empresas de primer nivel y demostrada solvencia técnica. La confianza en la futura empresa constructora es fundamental, y aunque el "llave en mano" lo pueda realizar una empresa distinta a la que realiza el FEED, esto no es lo óptimo y podría plantear algún inconveniente.

Las ventajas del FEED son las siguientes:

- El constructor se involucra en el proyecto desde el principio, permitiendo con ello una gestión del riesgo más eficiente. Este hecho es fácilmente comprensible por las entidades financieras y les suele resultar muy atractivo, representando por ello un menor coste financiero para el proyecto.

- El plazo de ejecución del proyecto es bastante menor, ya que se elimina la actividad de licitación y el constructor comienza a realizar actividades de ingeniería de detalle y compras antes de la adjudicación del "llave en mano".

- El precio del contrato "llave en mano" suele ser también menor, debido a la realización de un estudio más completo. En cualquier caso el citado contrato presenta un riesgo menor.

- Es una forma más flexible, permitiendo la realización de cambios en la definición del proyecto con más facilidad y menor coste que en la manera tradicional. Posibles mejoras en el diseño aparecen con antelación y la comunicación entre los promotores y el constructor se realiza de manera más dinámica.

[1] Mediante el contrato "llave en mano" la empresa constructora se compromete a realizar la construcción de las instalaciones en un plazo fijo a un precio fijo, asumiendo con ello gran parte de los riesgos de la primera fase del "Project Finance"

.