Gran parte de los responsables empresariales del mundo del seguro todavía ven el Big Data como un “gran reto” en lugar de una “gran oportunidad”, sin comprender la potencialidad para su desarrollo de negocio y su aumento de eficiencia. Sin embargo, en 2016 las opciones de tecnología al servicio de la empresa que más interesan a los CIOs (Chief Information Officer, responsables de los sistemas de tecnologías de la información) de seguros son la movilidad, los portales, las redes sociales, el cumplimiento normativo y el Big Data, según un estudio de Investigación Cooperativa de Entidades Aseguradoras (ICEA).

Estas tendencias son muy similares a las del año anterior, pero destaca el crecimiento en importancia del big data, los portales y la multicanalidad, por encima de los 10 puntos. También reseñables son los incrementos de temas como la movilidad, redes sociales y la nube.

Procesar y analizar grandes cantidades de datos dispares con el fin de obtener una visión del negocio completa y más viable podría plantear nuevos objetivos empresariales en las operaciones de negocio de las aseguradoras, y mejorar la experiencia del cliente. Si bien el sector es consciente de que aún no existen o no han sido adoptadas las herramientas para exprimir todas las potencialidades del Big Data, muchas aseguradoras tienen entre sus objetivos optimizar la información que pueden obtener de los datos de sus asegurados y potenciales asegurados, y aumentar su capacidad de análisis, aprovechando que el desarrollo del Big Data está en continuo crecimiento, no sólo en difusión y alcance, sino también en complejidad.

Como resultado, muchas compañías de seguros están explorando nuevas formas de administración de los datos a gran escala, incluida la gestión de la adquisición de esta información datos y mejorar el modo de integrar los mismos; con el fin último no sólo de detectar fraude, sino de aumentar el negocio a través de la captación y comprensión de nuevas necesidades sociales.

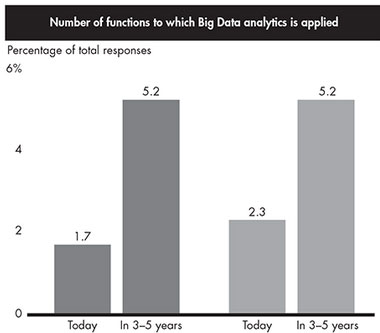

Sin embargo, y según un estudio de la consultora KPMG, una amplia mayoría de los responsables empresariales del mundo del seguro todavía ve el Big Data como un "gran reto" en lugar de una "gran oportunidad". Bain & Company, por su parte, profundiza en su estudio "Cómo las aseguradoras pueden invertir en Big Data Analytics para mejorar la toma de decisiones", afirmando que una de cada cinco aseguradoras de propiedad y accidentes y una de cada tres compañías de seguros de vida no usa herramientas de Big Data de análisis avanzado en ninguna de sus áreas empresariales. Sin embargo, proyectan empezar a usarlas en un plazo de entre 3 y 5 años.

Fuente: Bain & Company, Business Insights, "How Insurers Can Invest in Big Data Analytics to Improve Decision Making"

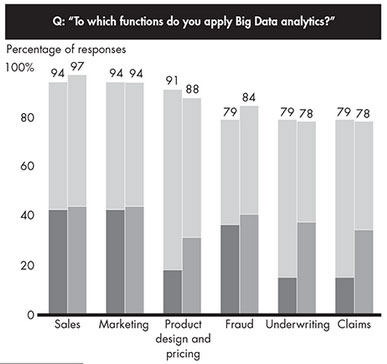

Por lo general -según Bain & Company- las aseguradoras dedican grandes esfuerzos en el mundo del big data para marketing y ventas, y menos a funciones más estrictamente unidas al negocio, como fraude y reclamaciones.

Fuente: Bain & Company, Business Insights, "How Insurers Can Invest in Big Data Analytics to Improve Decision Making"

A pesar de ello, existen casos de éxito como los que se dan en determinadas compañías de seguros que usan análisis de Big Data para crear nuevos productos innovadores o ampliar mercados en realidades que están cubiertas de modo insuficiente por el mundo del seguro. Los fabricantes de automóviles, por ejemplo, otorgan una garantía a las piezas que genera un gasto anual superior a 60 mil millones de dólares, pero carecen de la capacidad para agregar y analizar sus datos de reclamaciones. "We Predict", una empresa con sede en Reino Unido, construyó un motor de análisis que muestra con precisión las posibilidades que tiene cada pieza para estropearse y s ha extendido en la industria automovilística: este uso del Big Data ayuda a mejorar la eficiencia de la cadena de suministro (consiguiendo las piezas correctas para el distribuidor adecuado en el momento preciso), reducir el fraude (detectar cuando las tasas de reparación son más altos de lo normal y activa entre los dos) y defender al consumidor.

Retos del Big Data en el mundo del seguro

Según el estudio "Big Data en los seguros de vida", realizado por Capgemini, la incorporación del Big Data al mundo del seguro debería superar varios retos, algunos de ellos importantes:

- Problemas de privacidad – Los datos disponibles en las pólizas de seguros de vida a menudo generan incompatibilidades con las diferentes normativas de protección de datos, ya que están relacionados con información acerca de la salud, financiera, estilo de vida, y otras informaciones sensibles, fuertemente regulada en la mayor parte de las jurisdicciones.

- Desconocimiento de la tecnología más adecuada – Existe, según Capgemini, una falta de comprensión en torno a cómo seleccionar y utilizar las herramientas adecuadas y la tecnología disponible para aprovechar el Big Data.

- Escasa disponibilidad de datos – las empresas de seguros de vida por lo general tienen pocos datos directos acerca de sus clientes. Para superar esta dificultad, las compañías de seguros tendrían que identificar nuevas y fácilmente disponibles fuentes de datos, dotadas de las características legales necesarias para que puedan ser utilizadas.

- Ausencia de talento capaz de analizar el Big Data en el mundo del seguro – al igual que en otras industrias, las aseguradoras necesitan incorporar trabajadores cada vez más especializadas en las plantillas, para todo tipo de funciones; también en análisis de grandes bancos de datos. La falta de disponibilidad de este talento plantea problemas graves para las aseguradoras de vida, en particular. Las aseguradoras se adaptan con lentitud al cambio de mentalidad de las organizaciones, modelos de negocio y procesos que impone el Big Data.

- Infraestructuras de IT obsoletas – muchas empresas del mundo del seguro trabajan actualmente con equipos tecnológicos heredados de otras épocas, inflexibles, que no están equipados para manejar el volumen, la velocidad, o la variedad de datos que implica el Big Data.