Desde AAMC Abogados hemos encontrado interesante y relevante analizar la consulta vinculante de 25 de septiembre 2015 (V2796-15).

A. Antecedentes de hecho

Las entidades A y B se constituyeron como entidades de capital riesgo de régimen simplificado en España de acuerdo con la normativa preceptivas reguladora.

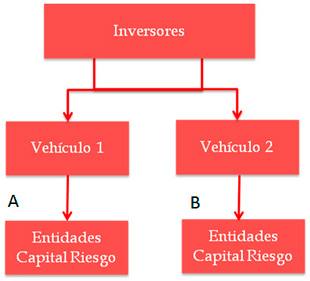

Algunos inversores efectuaron su inversión en las entidades de capital riesgo (A y B) a través de dos vehículos de coinversión (Vehículos 1 y 2), cuyo principal objetivo era concentrar y sindicar la inversión de sus socios, facilitando el gobierno y administración de las sociedades de capital riesgo, así como la coexistencia de inversores institucionales y particulares. En este sentido, cada uno de los vehículos de inversión ha tenido como única inversión, desde su constitución, las acciones en las entidades de Capital Riesgo.

Los inversores de A y B que canalizaron su inversión a través de los vehículos (los inversores) son, fundamentalmente, personas físicas y jurídicas residentes, salvo dos personas jurídicas y una persona física no residente a efectos fiscales en España. La mayor parte de ellos, no alcanza un porcentaje de participación indirecto en el capital social de A o de B del 5%.

B. Cuestión

En la citada consulta se analiza el tratamiento en el Impuesto sobre Sociedades y, en su caso, en el Impuesto sobre la Renta de los No Residentes, que debería otorgarse a los dividendos distribuidos a los inversores procedentes de los vehículos, que se correspondan con dividendos distribuidos por las entidades de capital riesgo o con las rentas positivas puestas de manifiesto en la eventual transmisión de acciones de A o B.

C. Análisis jurídico

En este análisis se establece como presunción que los vehículos de inversión son sociedades residentes en territorio español.

Si bien, la consulta citada analiza cuál es el tratamiento fiscal de los dividendos distribuidos por los vehículos a los inversores, contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de los No Residentes, en nuestro análisis sólo explicaremos el tratamiento a efectos del Impuesto sobre Sociedades.

Impuesto sobre Sociedades

Los dividendos percibidos por contribuyentes del Impuesto sobre Sociedades se podrán beneficiar de la exención establecida en el artículo 21 de la citada ley en la medida en la que se cumplan los requisitos contenidos en su apartado primero.

En relación con el requisito previsto en la letra a) del apartado 1 del artículo 21 de la LIS, relativo al porcentaje de participación, los inversores deberán poseer un porcentaje de participación en el capital de los vehículos de, al menos, un 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros.

Asimismo, es necesario que dicha participación se haya poseído de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, mantenida posteriormente durante el tiempo necesario para completar dicho plazo.

No obstante, en el presente caso procede realizar un análisis conjunto de los artículos 21 y 50 de la LIS, relativo a Entidades de capital-riesgo y sus socios.

En este sentido, el artículo 50 de la LIS exime del requisito del porcentaje de participación previsto en la letra a) del artículo 21 de la LIS a aquellos dividendos que se perciban de forma directa de entidades de capital-riesgo.

Por tanto, a la hora de determinar si procede la aplicación del artículo 21 de la LIS en los partícipes en entidades que a su vez participan en entidades de capital-riesgo (participación indirecta) deberá igualmente eximirse de dicho requisito respecto del porcentaje de participación que dichas entidades poseen en aquellas a las que resulta de aplicación el artículo 50 de la LIS.

En otras palabras, las sociedades españolas que participen en, al menos, el 5% del capital vehículos de inversión constituidos en España y que a su vez participan en las entidades de capital riesgo, habrán cumplido el requisito establecido en el artículo 21 de la LIS cualquiera que sea la participación siendo por tanto, exentos de tributación los dividendos obtenidos.