El RD 413/2014 ha establecido un nuevo sistema retributivo para las instalaciones fotovoltaicas cuyos parámetros se incluyen en la Orden IET/1045/2014. Dicho sistema retributivo pretende establecer una remuneración que permita obtener una rentabilidad equivalente a la de las Obligaciones del Estado a 10 años más un 3%.

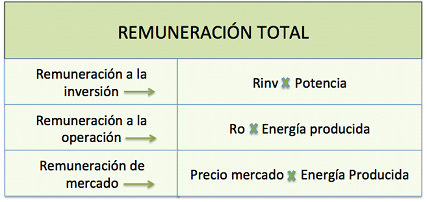

Esta retribución se desglosa en una remuneración a la inversión (calculada en función de la potencia de la instalación), una remuneración a la operación (calculada en función de la energía producida) y una remuneración de mercado (derivada de la mera venta de la energía en el mercado). Tanto la remuneración a la inversión como a la operación se calculan en función de unos parámetros estándar, Rinv y Ro, respectivamente. Estos parámetros aparecen recogidos en la Orden IET/1045/2014 para cada una de las instalaciones tipo.

A partir del análisis de la legislación y del estudio de más de 1.500 instalaciones fotovoltaicas, hemos identificado que:

- El nuevo sistema retributivo modifica las rentabilidades históricas.

- En determinados casos, el parámetro de retribución a la inversión se calcula sobre una inversión estándar que es significativamente inferior a la inversión real.

- En determinados casos, el parámetro de retribución a la operación se calcula sobre unos costes estándar de operación y mantenimiento que son significativamente inferiores a los reales.

En primer lugar, el RD 413/2014 modifica la rentabilidad de todo el proyecto, de forma que dicho Real Decreto también afecta a las rentabilidades históricas que se han obtenido con anterioridad a su entrada en vigor. De esta forma, las instalaciones que obtuvieron una rentabilidad superior a la establecida por la nueva legislación, perderán la misma a través de un descenso en su remuneración futura.

Para poder entender mejor la pérdida de rentabilidad histórica utilizaremos un ejemplo. Supongamos que una instalación ha obtenido una rentabilidad histórica del 9% y que la rentabilidad de las Obligaciones del Estado a 10 años más el 3% se sitúa en el 7,4%. Esta instalación perderá el 1,6% de exceso de rentabilidad histórico (9% – 7,4% = 1,6%) en forma de una menor rentabilidad futura. Dicha rentabilidad futura tendrá que ser inferior al 7,4%, de forma que la rentabilidad de todo el proyecto alcance el porcentaje establecido por la legislación.

En segundo lugar, hemos identificado casos en los que la inversión estándar introducida en la Orden IET/1045/2014 es considerablemente inferior a la inversión real. De hecho, en algunas de las instalaciones analizadas, la inversión estándar ha sido hasta un 24% inferior a la inversión real. Consecuentemente, los parámetros de retribución a la inversión (Rinv) fijados son menores de lo que deberían ser para alcanzar la rentabilidad establecida por la nueva legislación.

En tercer lugar, la nueva regulación prevé que los costes de explotación sean cubiertos con los ingresos derivados de la venta de energía y con aquellos ingresos que remuneren la operación (Ro). Sin embargo, y de acuerdo al estudio realizado sobre más de 1.500 instalaciones fotovoltaicas, esta previsión introducida por el RD 413/2014 no se cumple en muchos casos, provocando situaciones en las que el 20% de los costes no llegan a cubrirse.

Por último, cabe señalar que el nuevo sistema de remuneración puede provocar que la rentabilidad de las instalaciones fotovoltaicas sea inferior al coste de capital de sus inversiones en el momento en el que se llevaron a cabo. De hecho, la rentabilidad a día de hoy de las Obligaciones del Estado más un diferencial del 3% está muy alejado del coste de capital de las principales empresas del sector eléctrico. Dicha diferencia es aún mas elevada en el caso de las pequeñas empresas, pues éstas tienen un coste de capital mayor que las grandes compañías.

En conclusión, el sistema retributivo recogido en el RD 413/2014 y la Orden IET/1045/2014 establece unos parámetros retributivos a la inversión y a la operación (Rinv y Ro) para varias instalaciones tipo con el objetivo de alcanzar una determinada rentabilidad (Obligaciones del Estado a 10 años + 3%). No obstante, en algunos casos, los parámetros utilizados se alejan significativamente de los datos reales, lo que implica que en dichos casos no sea posible alcanzar la rentabilidad objetivo.