La escasez de liquidez financiera vivida en los últimos años derivada de la crisis a nivel global ha llevado a muchas empresas a buscar nuevas fuentes de financiación. Fruto de esta situación han surgido (o se han reactivado) algunas operaciones mercantiles que habían caído en desuso durante los años de bonanza económica y facilidad para conseguir crédito. Este es el caso de los contratos de Sale & Lease Back, cuya valoración se analizará a continuación.

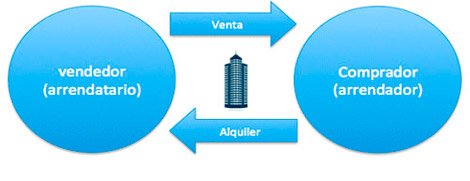

Una operación de Sale & Lease Back (venta con arrendamiento posterior o SLB) es aquella por la cual una compañía vende un activo y a la vez se convierte en su arrendatario a través de un alquiler a largo plazo. Al final del período de alquiler es frecuente que el arrendatario pueda recomprar dicho activo. Generalmente, el objeto del contrato de Sale & Lease Back consiste en un activo inmobiliario, aunque también se puede realizar sobre otra clase de activos como aviones o trenes.

Una de las primeras operaciones de Sale & Lease Back realizadas en España fue la compra de 1.152 oficinas de Banco Santander. Este ejemplo fue seguido por otras entidades bancarias, tales como Caja Madrid, BBVA, o Banco Sabadell.

El objetivo que se persigue generalmente con este tipo de contrato es, por un lado, la obtención de liquidez o financiación (parte vendedora) y, por el otro, el aseguramiento de una renta periódica (parte compradora).

En nuestro ordenamiento jurídico, no existe una regulación específica del contrato de Sale & Lease Back. No obstante, este tipo de contratos se encuentran amparados por el artículo 1.255 del Código Civil donde se establece que "los contratantes pueden establecer los pactos, cláusulas y condiciones que tengan por conveniente, siempre que no sean contrarios a las leyes, a la moral, ni al orden público". Además, también existe jurisprudencia del Tribunal Supremo en relación a este tipo de contratos (por ej.: STS de 15 de abril de 2010).

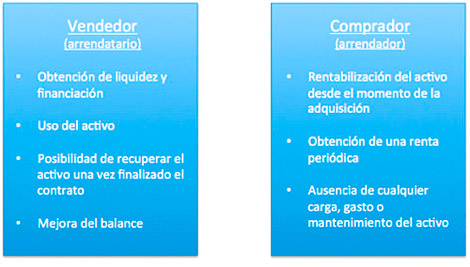

Las principales ventajas para cada una de las partes son las siguientes:

El vendedor-arrendatario obtiene liquidez y financiación a través del precio recibido por la venta del activo. La transmisión de la propiedad no implica la transmisión del uso, de manera que el antiguo propietario sigue disfrutando del bien objeto del contrato, pudiendo además recuperar su propiedad una vez finalizado el contrato de arrendamiento mediante el pago de su valor residual (siempre y cuando haya sido previsto por ambas partes). La venta tiene ventajas contables para la parte vendedora, ya que se eliminan los coste de amortización y permite sacar del Balance el activo enajenado mejorando el ratio de eficiencia de los recursos propios, así como el ratio de endeudamiento en caso de que existiera alguna carga sobre el mismo.

Por su parte, el comprador-arrendador comienza a rentabilizar la inversión desde el momento en el que se formaliza el contrato. Por lo general, el arrendamiento suele ser a medio-largo plazo, lo cual garantiza un renta periódica. Además, el comprador está liberado (salvo pacto en contra) de las cargas, los gastos y el mantenimiento del activo. Estos gastos suelen ser asumidos por el propietario en la mayoría de los casos.

Por tanto, en la valoración de un contrato de Sale & Lease Back nos encontramos ante una operación financiera que generará unos flujos de caja durante la vigencia del contrato que dependerán de las rentas del arrendamiento y, en su caso, los costes de mantenimiento correspondientes.

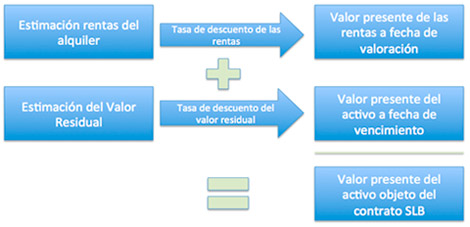

Desde un punto de vista económico-financiero, la metodología adecuada para valorar una operación de Sale & Lease Back es la analítica o de capitalización de rentas. Este método calcula el valor del activo mediante la suma del valor presente a fecha de valoración de:

- Las rentas del alquiler que percibirá el comprador del activo.

- El valor residual de la propiedad a la finalización del período de arrendamiento.

Para calcular el valor presente de las rentas es necesario utilizar una determinada tasa de descuento. La tasa de descuento de las rentas se calcula como la suma de los siguientes factores:

- La tasa libre de riesgo: los tipos de interés libres de riesgo son estimados generalmente con las rentabilidades de los bonos alemanes.

- Prima de iliquidez: dado que los activos inmobiliarios que subyacen los contratos de Sale & Lease Back son más ilíquidos que, por ejemplo, una emisión de bonos, la tasa de descuento se deberá ajustar con una prima de iliquidez.

- Riesgo de crédito: el diferencial de crédito mide la solvencia del garante de las rentas del alquiler, es decir, su capacidad de pago, y son estimados con los CDS (credit default swap).

El WACC o coste de capital medio ponderado no es de aplicación en este tipo de valoraciones, ya que las rentas del contrato son ciertas, y por tanto, su único riesgo suele ser el de crédito y el de ajuste por inflación.

El WACC sería de aplicación en una empresa con flujos inciertos, en la que cada año hay unos beneficios impredecibles. Los contratos de Sale & Lease Back garantizan unos rentas periódicas durante la vigencia de los mismos.

En conclusión, debido a la crisis económica, en los últimos años ha resurgido la realización de contratos de Sale & Lease Back. La metodología de valoración de este tipo de contratos tiene un carácter fundamentalmente financiero y, se deben tener en cuenta, tanto las rentas futuras derivadas del alquiler, como el valor residual del activo. Dadas las ventajas que este tipo de contratos ofrecen a las partes intervinientes, no es de extrañar que su uso vaya en aumento hasta situarse en niveles de Estados Unidos o Gran Bretaña.