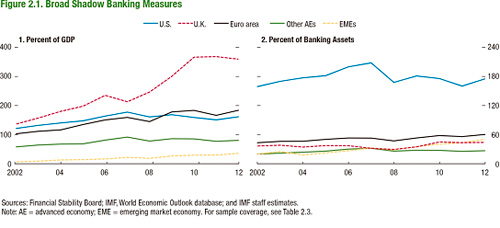

- Concepto del ‘shadow banking'

Una primera aproximación de shadow banking nos la ofrece el Consejo de Estabilidad Financiera (CEF), el cual, en su Informe de 2011 lo define como "el sistema de intermediación crediticia conformado por entidades y actividades que están fuera del sistema bancario tradicional", mientras que desde el Fondo Monetario Internacional se propone como definición "cualquier actividad financiera que requiera un respaldo privado o público para operar". Tal vez la mejor definición nos la aporta Parramón Jiménez, la cual define el shadow banking como "[aquellos] intermediarios financieros que llevan a cabo actividades propias de la banca tradicional pero sin acceso a la liquidez del Banco Central ni a recibir garantías públicas."

Al margen de las discrepancias a la hora de su definición, la banca en la sombra se ha convertido, tanto por volumen como por adaptabilidad al sector, en un serio rival de la banca tradicional. Aunque la principal actividad de ambos sea la intermediación del crédito, ni la regulación ni los requisitos para poder llevar a cabo la actividad son radicalmente distintos.

Sería harto complejo hacer una relación minuciosa y detallada del conjunto de actividades englobadas por la banca en la sombra, al ser aún un sector en desarrollo y sin una definición clara, y con actividades financieras tan dispares como titulización, aseguradores de crédito, mercados de repos o fondos del mercado monetario. De este modo, se podría proponer una clasificación en función del tipo de actividades:

- Actividades de transformación del vencimiento, destinadas a obtener fondos a corto plazo para invertir a corto plazo.

- Actividades de transferencia de crédito, tomando el riesgo de los impagados y transfiriéndolo a través de sociedades financieras no bancarias, operaciones de préstamos de títulos o empresas públicas para financiaciones.

- Actividades de captación de fondos, con características similares a la banca tradicional, pero con el riesgo inherente de estas instituciones a las retiradas masivas y simultáneas de depósitos, con especial mención a las plataformas y agentes dedicados al crowdfunding.

- Actividades de inversión, tales como hedge funds.

- Marco normativo aplicable

Probablemente el elemento definitorio de la banca en la sombra es la no aplicación de la normativa bancaria tradicional, siendo especialmente relevante que tampoco le es de aplicación la normativa surgida de los Acuerdos de Basilea III, encaminada a reforzar la resistencia y liquidez del sector bancario tras la última crisis financiera internacional.

Es por ello que se han producido distintas iniciativas encaminadas a la regulación de este sector, entre las que cabe destacar:

- La reunión del G-20 en Cannes, celebrada en noviembre de 2011, en la que las principales potencias mundiales se comprometieron a abordar una legislación específica para dotar de un marco jurídico a la banca en la sombra.

- Los dictámenes del Financial Stability Board, organismo que desde el año 2011 destaca en sus dictámenes anuales y sus recomendaciones la necesidad de dotar de un marco jurídico regulatorio a las actividades que el sector engloba.

- El papel de la Unión Europea, la cual lleva debatiendo sobre la materia desde el mes de agosto de 2013 (Commission's Communication on Shadow Banking IP/13/812) hasta el recentísimo acuerdo de 17 de Junio de 2015 para impulsar un cuerpo normativo comunitario en la materia.

- Ventajas del ‘shadow banking'

Sin ánimo de ser exhaustivo, son principalmente cuatro las ventajas que podemos remarcar del acceso al shadow banking como fuente general de financiación:

- Rentabilidad superior a la banca tradicional, debido a que no cuentan con los requisitos de solvencia y liquidez que Basilea III ha impuesto a las entidades tradicionales.

- Especialización por sectores, ya que cada una de estas instituciones está especializada en un concreto sector de financiación, la cual ha estudiado los riesgos específicos de forma minuciosa, de manera que tiene una ventaja competitiva a la hora de captar fondos así como de distribuirlas.

- Diversificación de riesgos, ya que al no haber relación directa con las entidades tradicionales y la especialización en sectores distintos, se reducen significativamente los riesgos de contagio sistémicos.

- Fuente alternativa y/o complementaria de financiación. Para muchos agentes económicos es la única fuente de financiación actualmente viable, debido a las restricciones al crédito que aún persisten, así como los requisitos de solvencia y garantía que las entidades exigen. Asimismo también puede considerarse como una fuente complementaria de financiación, habida cuenta de las altas rentabilidades que ofrecen y los servicios especializados.

- Contras del ‘shadow banking'

Tal y como se apunta desde la plataforma de reclamaciones reclamador, la banca en la sombra puede conllevar importantes riesgos para todo aquel consumidor con un perfil financiero averso al riesgo, ya que entre los principales aspectos negativos se pueden destacar:

- Ausencia de un marco normativo definido, lo que supone una operativa fuera de los principales reguladores.

- Ausencia de garantías.

- Elevado riesgo de las operaciones, propios de actividades no sujetas a regulación y de los riesgos evidentes de contagio sistémico al estar muchas de las operaciones de la banca en la sombra conectadas con las de las entidades tradicionales.

- Sobre apalancamiento, ya que es común que una misma garantía se utilice varias veces.

- Mala calidad de información y calificación, ya que ni los reguladores, las agencias de ratings o los inversores tienen una información pública y completa sobre los productos.

- Conclusiones

A modo de conclusión apuntar que la banca en la sombra supone una oportunidad de creación de todo un nuevo sector que viene a suplir las evidentes carencias que la banca tradicional ofrece.

Qué duda cabe que el principal reto al que se encuentra enfrentado el sector es la regulación, insuficiente para muchos y demasiado elevada para las entidades financieras tradicionales, según algunos autores. A mi juicio, el problema no es tanto la regulación como su objetivo, que no debe ser otro que el ofrecer una información fidedigna y realista de los riesgos y la situación financiera de los agentes que operan.

Por último añadir que no son pocos los autores que opinan que la banca en la sombra será el origen de la siguiente crisis financiera. Para lo cual es imprescindible que los financieros y especialistas tengan conocimientos e información suficiente en las nuevas herramientas que la ingeniería financiera va desarrollando, para poder hacer frente a los retos y oportunidades que ofrece.