En esta entrada del blog comentaremos el estado actual del sector petrolero, analizando las causas que han provocado el descenso del precio del crudo así como algunas de las consecuencias del mismo.

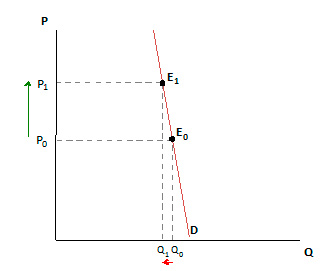

En primer lugar, es importante poner de manifiesto algunas peculiaridades del sector para facilitar la comprensión del análisis posterior. El sector petrolero se caracteriza por una demanda inelástica. Esto es, que ante un aumento del precio, la demanda desciende en una menor proporción. De un modo más gráfico, podemos observar dicha característica en la siguiente figura.

Figura 1: Análisis de una demanda inelástica.

Fuente: NETVALUE.

Como vemos, un aumento de los precios disminuye la cantidad demandada en una proporción significativamente inferior. Por tanto, un aumento en el precio genera grandes beneficios a los productores. En cambio, un descenso en el precio repercute muy negativamente en los ingresos de los productores, que venden a un precio inferior sin obtener un aumento significativo en la cantidad demandada.

En cuanto a la oferta, es un mercado que tiende a las prácticas colusorias por el bajo número de productores, ya que se estima que en torno al 75% de la demanda es cubierto por las 5 mayores empresas. Esto incentiva el control de los precios y de las cantidades producidas, es decir, las prácticas colusorias. Además, en la mayoría de países exportadores de petróleo dicho recurso está nacionalizado, por lo que muchos de los presupuestos de estos países tienen una excesiva dependencia del precio del crudo y son muy sensibles ante caídas del mismo.

A partir del año 2007, se produjo un aumento sin precedentes de los precios del petróleo, llegando a situarse alrededor de los 150 $/barril. Las razones de este incremento son, entre otros, el aumento en la demanda de países emergentes, especialmente China.

Este aumento del precio a partir del año 2007 incentivó nuevas inversiones, especialmente en Fracking y Shale Oil. De hecho, EEUU ha incrementado su producción de petróleo gracias al fracking pasando de producir 5 millones de barriles/día en 2008 a 9 millones en 2016. Asimismo, el aumento de la producción de Shale Oil[1] ha permitido a EEUU convertirse en el mayor productor mundial de petróleo y ganar cuota de mercado.

Para combatir este fenómeno, la OPEP decidió inundar el mercado de petróleo aumentando la oferta y, en consecuencia, haciendo que el precio descendiese drásticamente. Además, el levantamiento del bloqueo a Irán, uno de los países con mayores reservas de petróleo, ha agudizado dicho descenso.

Otro factor relevante en la caída de los precios del petróleo es la fortaleza del dólar. El precio del barril de crudo se negocia en dólares americanos. Por tanto, un dólar fuerte vuelve relativamente más caro el barril para los compradores extranjeros. Esta situación, según Morgan Stanley, podría incrementar la caída del barril en torno a los 20 $.

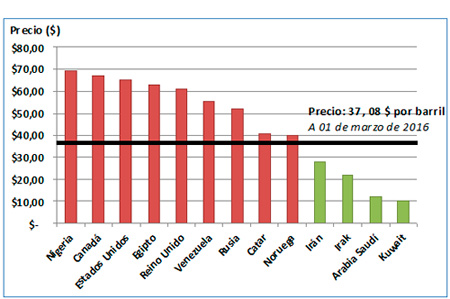

Esta caída en los precios ha dejado la producción de muchos países y empresas extractoras por debajo del umbral de beneficios (break-even). En la siguiente figura está recogido el umbral para cuadrar el presupuesto de los principales países productores de petróleo.

Figura 2: Umbral de beneficios de los principales países productores.

Fuente: The Economist.

Como vemos en la figura anterior, de los países analizados tan solo Irán, Irak, Arabia Saudí y Kuwait cuadran sus presupuestos en este entorno de precios bajos. En cambio, otros países como Noruega han decidido recurrir a sus Fondos Soberanos para cuadrar presupuestos. Incluso algunos países de la OPEP, como Nigeria, Venezuela o Catar, están exportando crudo por debajo de sus costes de producción.

El impacto de la caída de los precios es incluso superior en los países cuyas economías que dependen en exceso de la venta de petróleo, como Venezuela o Rusia. De hecho, Rusia está afrontando unos recortes sociales importantes para paliar el déficit creado por el precio del petróleo. Esto se debe a que los ingresos reflejados en los presupuestos aprobados para 2016 contemplan un precio de 50 $/barril.

Por otro lado, además de a los propios países, dicho descenso afecta a las nuevas inversiones. Para que las nuevas inversiones en fractura hidráulica o fracking sean rentables el precio del crudo tiene que rondar los 50-60 $/barril, por lo que los precios actuales evocan a estas producciones a las pérdidas. Sin embargo, para las inversiones ya realizadas, es más eficiente producir en pérdidas y al menos afrontar la deuda a la espera de un rebote en el precio que cerrar la explotación.

No obstante, el mayor riesgo no está en las pérdidas en sí, sino en la capacidad de las empresas productoras de afrontar la deuda contraída para las nuevas explotaciones. Por tanto, esta caída también afecta directamente a los bancos, quienes han financiado a las compañías de Fracking y Shale oil, y sus préstamos concedidos tienen ahora una alta probabilidad de ser insolventes.

En conclusión, el exceso de oferta y las nuevas producciones de Fracking y Shale Oil han llevado los precios de petróleo a mínimos. Esto ha supuesto un acusado impacto en los presupuestos de los países productores, excesivamente dependientes del precio del crudo. Asimismo, dicho precio afecta de lleno a los bancos que han financiado nuevas explotaciones con unos préstamos que, en estos momentos, tienen una alta probabilidad de ser insolventes. Por tanto, un precio a estos niveles supone un factor de muchísimo riesgo para empresas productoras, países exportadores y bancos.

En cambio, a los países importadores de petróleo, como España, un precio de unos 30 $/barril le supone un ahorro de 10.000 millones de euros respecto al ejercicio anterior, además de los beneficios para las empresas de transporte y suministros que ven recortados sus costes. Factores que suponen la otra cara de la moneda de uno de los temas de mayor importancia en el actual panorama económico.

[1] Shale oil (petróleo de esquito): petróleo no convencional producido a partir de fragmentos de roca de esquito bituminoso.