nº 1.009 - 23 de julio de 2024

nº 1.009 - 23 de julio de 2024

El IVA en las operaciones de comisión en nombre propio y por cuenta ajena

Nicolás Bonilla Sánchez. Abogado y asesor fiscal (Impuestos Especiales y Medioambientales) en EJASO

En el supuesto de un contrato de comisión en nombre propio y por cuenta de tercero, a efectos de IVA existirían dos entregas de bienes sujetas

Aunque el negocio jurídico que subyace en la operativa pueda ser el de un único suministro (de A a C), nada obsta a que existan dos entregas diferencias a efectos de IVA

Como sabemos, el IVA es un impuesto con devengo plurifásico, es decir, se devenga en las diversas fases de la cadena de comercialización de un bien. Están sujetas al impuesto, en virtud de lo estipulado en el artículo 4. Uno de la Ley 37/1992, de 28 de diciembre (en adelante, LIVA), del Impuesto sobre el Valor Añadido, «las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional…».

Por su parte, el art. 8. Uno de la LIVA establece la definición de entregas de bienes como «transmisión del poder de disposición sobre bienes corporales, incluso si se efectúa mediante cesión de títulos representativos de dichos bienes…».

Pues bien, el apartado Dos, punto 6º del mismo precepto establece como entrega de bienes «Las transmisiones de bienes entre comitente y comisionista que actúe en nombre propio efectuadas en virtud de contratos de comisión de venta o comisión de compra».

En el supuesto de un contrato de comisión de venta, en el que un proveedor-comitente (A) haya pactado con un comisionista (B) la venta de los bienes del proveedor a determinados clientes (C) de este último, en su nombre, pero por cuenta del proveedor-comitente (A), suministrando el producto directamente al cliente (C), hemos de pensar el encaje más acertado a efectos de tributación de IVA podríamos tener:

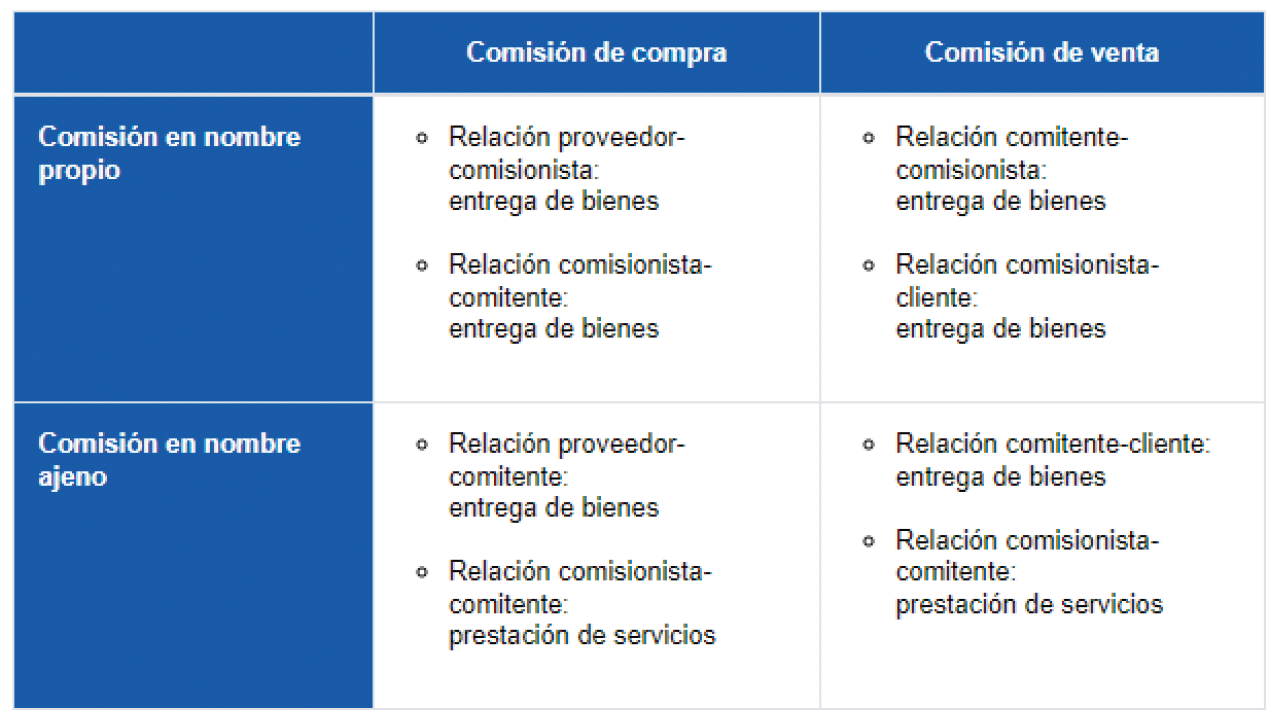

– Si B actúa en nombre propio y estamos ante una comisión de venta, entonces tenemos dos entregas, a efectos de IVA (de A a B, y de B a C).

– Si B actúa en nombre ajeno y estamos ante una comisión de venta, entonces tenemos una entrega de bienes, a efectos de IVA (de A a C), y una prestación de servicios (de B a A).

La propia AEAT lo resume en el siguiente cuadro (enlace):

Además, en el primero de los supuestos indicado, ambas entregas de bienes se devengarían con la puesta a disposición de B a C.

Además, ambas entregas se devengarían, en virtud del art.75.Uno 3º de la LIVA, en el momento en que el adquirente (C) reciba los productos, y de forma simultánea.

Por lo tanto, en el supuesto de un contrato de comisión en nombre propio y por cuenta de tercero, a efectos de IVA existirían dos entregas de bienes sujetas.

Sobre la base imponible de tales entregas, esta estaría formada, en la transacción entre proveedor-comitente (A) y comisionista (B) por el importe total de la contraprestación, siendo que, en virtud del art. 78. Dos de la LIVA, habría que añadir, en la entrega entre comisionista y cliente (de B a C), la comisión pactada entre el comisionista (B) y proveedor-comitente (A).

Ejemplo. Precio de la mercancía: 100 euros. Comisión pactada: 5 % entre comisionista y comitente.

Factura: De B a C. Base imponible: 105 euros.

Factura: De A a B. Base imponible: 100 euros.

Este tipo de contratos están previstos en el Título III (De la comisión mercantil) y Sección Primera (De los comisionistas) de nuestro Código de Comercio (Real Decreto de 22 de agosto de 1885 por el que se publica el Código de Comercio).

Cabe destacar que, esta forma jurídica ya ha sido objeto de análisis, a efectos de IVA, por la doctrina de la Dirección General de Tributos, así como por la jurisprudencia.

Podemos citar la Consulta Vinculante de 8 de septiembre de 2010, número V1947-10 o más reciente, la Consulta Vinculante de 10 de diciembre de 2019, número V3351-19, de la Dirección General de Tributos.

En tales consultas se establece:

«La operación objeto de consulta supone la realización de dos entregas de bienes simultáneas, a saber: aquélla que se produce entre el operador de productos petrolíferos, propietario inicial del carburante, y la consultante, y la que tiene lugar entre la propia consultante y sus clientes».

«Por tanto, la intervención de la consultante como comisionista en nombre propio en la adquisición de carburante determina, como reiteradamente ha señalado este Centro directivo, que se efectúen dos entregas de bienes diferenciadas, a saber, la realizada por el comercializador de carburantes a favor del comisionista que actúa en nombre propio y, en segundo lugar, una entrega de bienes efectuada por el comisionista a favor de su cliente».

Asimismo, en esta segunda consulta se hace referencia a dos casos analizados por el TJUE (Tribunal de Justicia de la UE), que avalan tales criterios, y estas son la sentencia de 6 de febrero de 2003, Auto Lease Holland BV, Asunto C-185/01 o, más recientemente, en la sentencia de 15 de mayo de 2019, Vega International Car Transport, Asunto C-235/18.

Por su parte, el Tribunal Supremo (Sala de lo Contencioso), en su Sentencia 2016/224703 de 13 de Diciembre de 2016, enjuiciando una cuestión competencial de administraciones tributarias entraba a valorar la operativa de fondo, determinando que, el concepto de entrega de bienes, en el ámbito del IVA, no se refiere a la transmisión de la propiedad en las formas establecidas por el derecho nacional aplicable, sino que «incluye toda operación de transmisión de un bien corporal efectuada por una parte que faculta a la otra parte a disponer de hecho, como si ésta fuera la propietaria de dicho bien. Es pues un concepto delimitado no jurídicamente, conforme a la legislación de cada Estado miembro, sino económico, en que ha de analizarse en cada caso las facultades que se transmiten con la operación en relación con las que le corresponde a su propietario en relación con la determinación del devengo que marca el momento a partir del cual el adquirente es titular de dichas facultades en cuanto puede disponer de la cosa».

La sentencia anteriormente aludida cita un único suministro, el que se produce del proveedor-comitente directamente al cliente final.

A la vista de todo lo anterior, nuestra conclusión es que, aunque el negocio jurídico que subyace en la operativa pueda ser el de un único suministro (de A a C), nada obsta a que existan dos entregas diferencias a efectos de IVA. Es esto lo que permitiría la existencia de dos facturas, cada una materializando una entrega de bienes distinta a efectos de IVA. ■