nº 992 - 26 de enero de 2023

nº 992 - 26 de enero de 2023

Ley de Presupuestos Generales del Estado para el año 2023

(Cuestiones en materia de Seguridad Social, Pensiones e Indicadores de Interés General)

J&F

Bases y tipos de cotización a la seguridad social, desempleo, fondo de garantía salarial y formación profesional (artículo 106 LPE/2022)

El tope máximo de la base de cotización en cada uno de los Regímenes de la Seguridad Social que lo tengan establecido, queda fijado, a partir de 1 de enero de 2023, en la cuantía de 4.495,50 euros mensuales (art. 22 Uno.1 LPE/2023).

1) Tope mínimo base de cotización: De acuerdo con lo establecido en el artículo 19.2 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, desde el 1 de enero de 2023, las bases de cotización en los Regímenes de la Seguridad Social y respecto de las contingencias que se determinan en este artículo, tendrán como tope mínimo las cuantías del salario mínimo interprofesional vigente en cada momento, incrementadas en un sexto, salvo disposición expresa en contrario (art. 122 Uno.2 LPE/2022).

2) Las bases mensuales de cotización para todas las contingencias y situaciones protegidas por el Régimen General de la Seguridad Social, exceptuadas las de accidentes de trabajo y enfermedades profesionales, estarán limitadas, para cada grupo de categorías profesionales, por las bases mínimas y máximas siguientes: (art. 122.Dos.1 LPE/2023):

a) Las bases mínimas de cotización, según categorías profesionales y grupos de cotización, se incrementarán desde el 1 de enero de 2023, y respecto de las vigentes en 31 de diciembre de 2022, en el mismo porcentaje en que aumente el salario mínimo interprofesional.

Las bases mínimas de cotización aplicables a los trabajadores con contrato a tiempo parcial se adecuarán en orden a que la cotización en esta modalidad de contratación sea equivalente a la cotización a tiempo completo por la misma unidad de tiempo y similares retribuciones.

b) Las bases máximas, cualquiera que sea la categoría profesional y grupo de cotización, serán a partir del 1 de enero de 2023 de 4.495,50 euros mensuales o de 149,85 euros diarios.

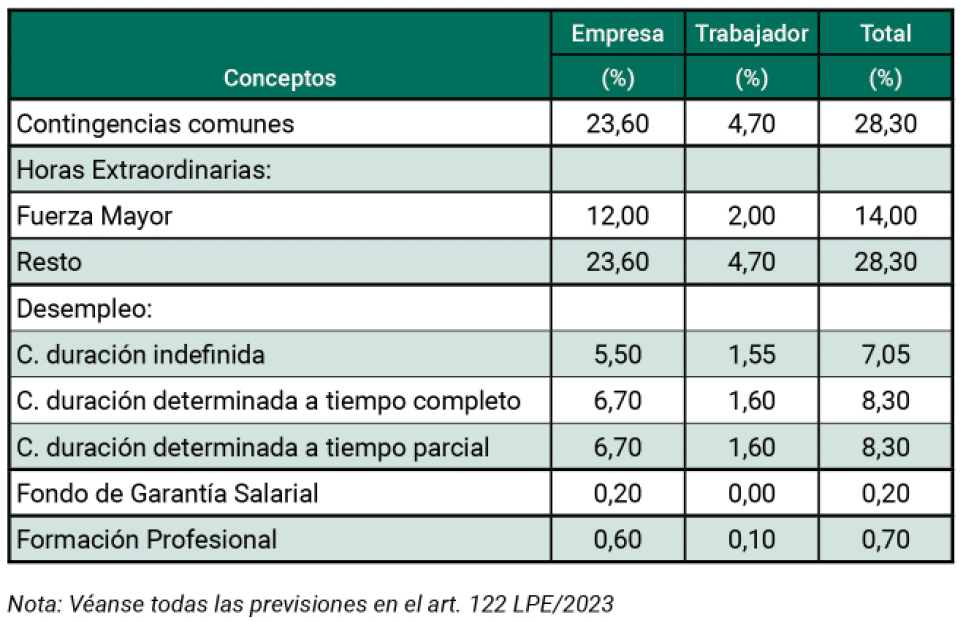

3) Los tipos de cotización en el Régimen General de la Seguridad Social durante el año 2023, resultan ser los siguientes (art. 122, apartados Dos.2 LPE/2023):

Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la Disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa (art. 12.Dos.2 b LPE/2023).

4) Contratos para la formación y el aprendizaje

Conforme a lo dispuesto en las disposiciones transitorias primera y segunda del Real Decreto-ley 32/2021, de 28 de diciembre, de medidas urgentes para la reforma laboral, la garantía de la estabilidad en el empleo y la transformación del mercado de trabajo, las cuotas únicas por cada día trabajado, aplicables a partir del 1 de enero de 2023 en los contratos para la formación y el aprendizaje y en los contratos de formación en alternancia en los supuestos a que se refiere el apartado 1 de la disposición adicional cuadragésima tercera del texto refundido de la Ley General de la Seguridad Social, serán las del año 2022 incrementadas en la misma proporción que lo haga el SMI para 2023 (art. 122.Doce LPE/2023).

Pensiones y planes y fondos de pensiones

Actualización pensiones en el año 2023 conforme a lo dispuesto en los artículos 35 a 45 LPE/2023 (disposición adicional cuadragésima quinta LPE/2022).

Las pensiones abonadas por el sistema de la Seguridad Social, así como las de Clases Pasivas del Estado, experimentarán en 2023 con carácter general un incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022, en los términos que se indican en los artículos correspondientes de esta ley (artículo 35 LPE/2023).

Las pensiones abonadas por el sistema de la Seguridad Social, en su modalidad contributiva, así como las pensiones de Clases Pasivas del Estado, experimentarán en el año 2023 un incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022, de conformidad con lo previsto en el artículo 36 de esta ley, sin perjuicio de las excepciones contenidas en los artículos siguientes de este capítulo y de los importes de garantía que figuran en el precedente artículo 38, respecto de las pensiones reconocidas al amparo de la legislación especial de la guerra civil (artículo 39.Uno LPE/2023).

Indicadores de interés general

Interés legal del dinero (Disposición Adicional Cuadragésima segunda Uno LPE/2023): Se establece en el 3,25% hasta el 31.12.2023.

Interés de demora Ley General Tributaria (Disposición Adicional Cuadragésima segunda Dos LPE/2023): Se establece en el 4,0625% hasta el 31.12.2023.

Interés de demora Ley General de Subvenciones (Disposición Adicional Cuadragésima segunda Tres LPE/2022): Se establece en el 4,0625% hasta el 31.12.2023.

Indicador Público de Renta de Efectos Múltiples (IPREM) Disposición Adicional Centésima primera LPE/2023: De conformidad con lo establecido en el artículo 2 2 del Real Decreto – ley 3/2004, de 25 de junio, para la racionalización de la regulación del salario mínimo interprofesional y para el incremento de su cuantía, el indicador público de renta de efectos múltiples (IPREM) tendrá las siguientes cuantías durante 2022:

a) EL IPREM diario, 20 euros.

b) El IPREM mensual, 600 euros.

c) El IPREM anual, 7.200 euros.

d) En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM en aplicación de lo establecido en el Real Decreto-ley 3/2004, de 25 de junio, la cuantía anual del IPREM será de 8.400 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 7.200 euros.

Resumen de las modificaciones efectuadas en materia laboral y de la Seguridad Social por la Ley de Presupuestos Generales del Estado para el año 2022

1) Clases Pasivas

– Real Decreto Legislativo 670/1987 de 30 de abril, Texto Refundido de la Ley de Clases Pasivas del Estado (disposición final cuarta).

2) Empleo público

– Real Decreto legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público (disposición final vigésima cuarta).

3) Ingreso mínimo vital

– Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital (disposición final trigésima segunda).

4) Planes y fondos de pensiones

– Real Decreto legislativo 1/2002, de 29 de noviembre, por el que se aprueba la Ley de Regulación de los Planes y Fondos de Pensiones (disposición final décima primera).

5) Seguridad Social

– Real Decreto Legislativo 8/2015, de 30 de octubre, texto refundido de la Ley General de la Seguridad Social (disposición final vigésima). ■