nº 993 - 23 de febrero de 2023

nº 993 - 23 de febrero de 2023

Ministerio de la Presidencia, Relaciones con las Cortes y Memoria Democrática

4.495,5 y 1.166,7 €, topes máximo y mínimo de cotización en el Régimen General

El BOE del 31 de enero de 2023 publicó la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional para el ejercicio 2023. La norma tiene efectos retroactivos desde el 1 de enero de 2023.

En sus disposiciones generales la norma apunta que, en tanto no se apruebe el salario mínimo interprofesional para el año 2023, las bases de cotización de todos los grupos profesionales previstas en esta orden tendrán carácter provisional hasta que, mediante una nueva orden ministerial, se aprueben de forma definitiva. El pasado 31 de enero el Gobierno anunció que el salario mínimo interprofesional subirá en España un 8 %, hasta los 1.080 euros.

Destacamos a continuación los cuadros de bases y tipos para el Régimen General y para el RETA.

Régimen General

A partir del 1 de enero la cotización en el Régimen General queda fijada en tope máximo de 4.495,50 euros mensuales y del tope mínimo que no podrá ser inferior 1.166,70 euros mensuales.

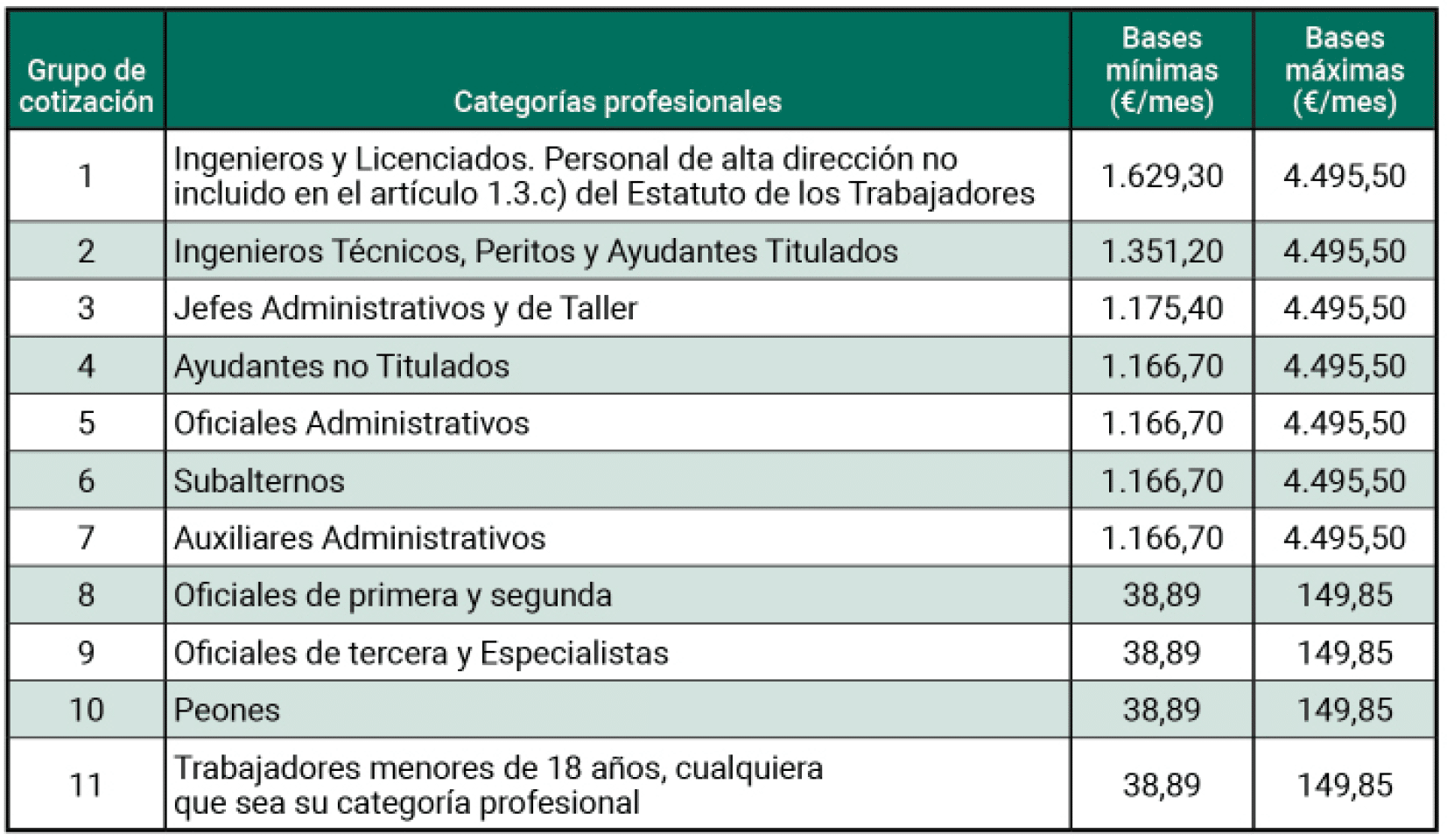

La cotización al Régimen General por contingencias comunes estará limitada para cada grupo de categorías profesionales por las bases mínimas y máximas siguientes:

Se mantienen sin cambios los importes de los tipos de cotización, la cotización adicional por horas extraordinarias y la aplicación de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006 para la cotización por contingencias de accidentes de trabajo y enfermedades profesionales.

Cotización en el RETA a partir del 1 de enero de 2023

Desde el 1 de enero de 2023, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, la base máxima de cotización será de 4.495,50 euros mensuales.

Los tipos de cotización quedan establecidos en los siguientes porcentajes:

– Para contingencias comunes: 28,30 %. Cuando se tenga cubierta la incapacidad temporal (IT) en otro régimen de la Seguridad Social, se aplicará una reducción en la cuota que correspondería ingresar de acuerdo con el tipo para contingencias comunes equivalente a multiplicar el coeficiente reductor del 0,055 por dicha cuota.

– Para contingencias profesionales, no se aplica la tarifa de primas sino el tipo único del: 1,30 % (0,66% IT y 0,64 % invalidez, muerte y supervivencia –IMS–).

– Los trabajadores que no tengan cubierta la protección dispensada a las contingencias profesionales efectuarán una cotización adicional equivalente al 0,10 %, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia previstas en la Ley General de la Seguridad Social.

– Por cese de actividad: 0,90 %.

– Por formación profesional: 0,10 %.

– Entra en escena el Mecanismo de Equidad Intergeneracional (MEI), previsto por la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, que sustituye al factor de sostenibilidad de las pensiones, medida que entró en vigor el 1 de enero: 0,6 % sobre la base de cotización por contingencias comunes (0,5 % a cargo de la empresa y 0,1 % a cargo del trabajador).

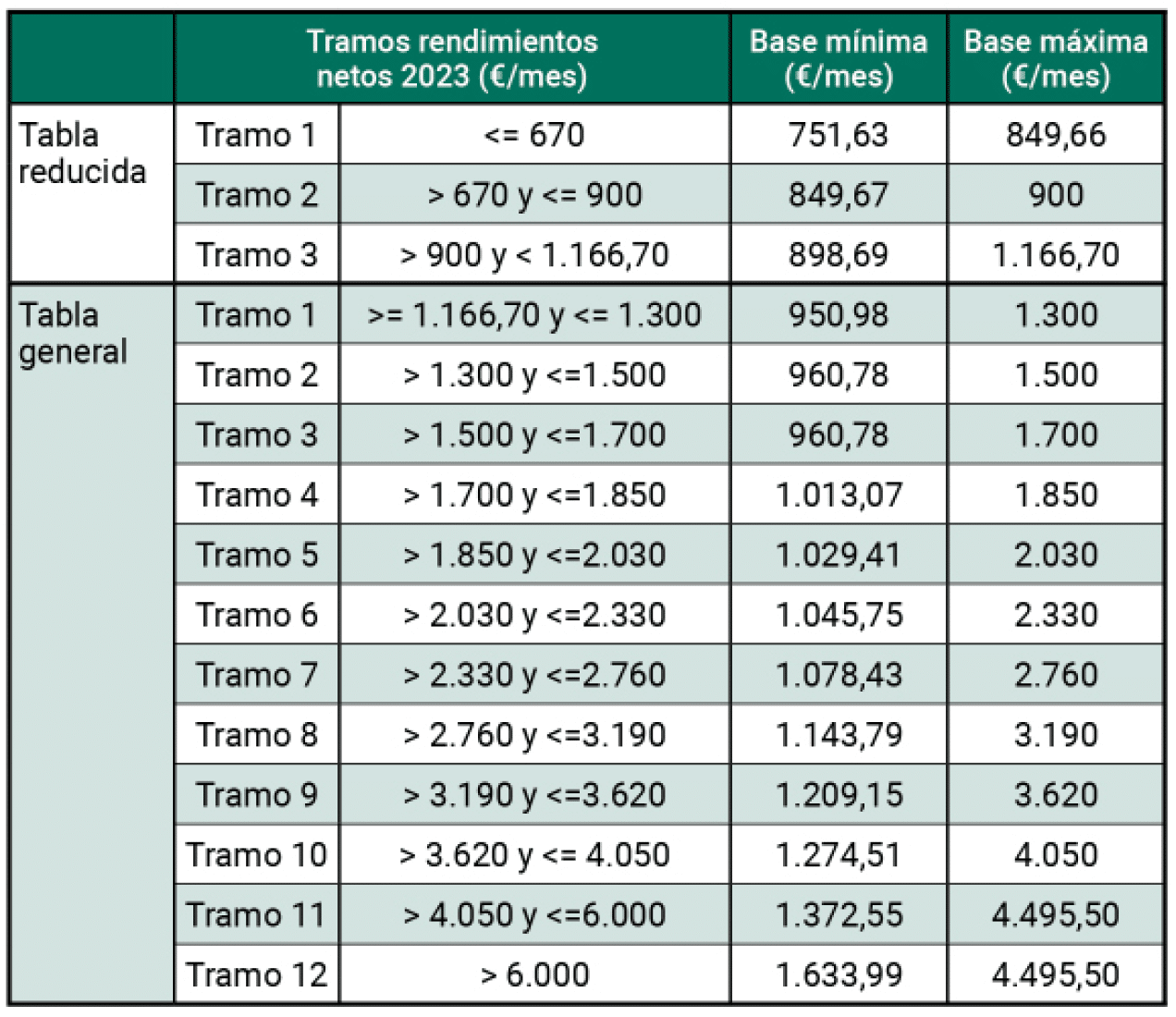

Bases de cotización aplicables desde el 1 de enero de 2023:

Con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, la base máxima de cotización será de 4.495,50 euros mensuales.

La tabla general y la tabla reducida y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos serán las siguientes durante el año 2023: