nº 994 - 30 de marzo de 2023

nº 994 - 30 de marzo de 2023

¿Qué incentivos permiten que la previsión social empresarial pueda mejorar mis recursos financieros tras la jubilación?

Rebeca Rodríguez Martínez. Socia de Cuatrecasas

Cuando hablamos de previsión social empresarial es habitual que surjan dudas sobre qué tipo de incentivos buscan potenciar su desarrollo y cómo las empresas y los trabajadores pueden acceder a ellos.

En los últimos años, el legislador tributario ha optado por limitar las aportaciones individuales a sistemas de previsión social (no sólo en lo que respecta a las posibles reducciones en el IRPF, sino también en el ámbito financiero, puesto que los límites absolutos siempre van coordinados). Ello nos conduce a que, en la actualidad, el importe máximo que se puede aportar al conjunto de instrumentos (planes de pensiones, planes de previsión asegurados, mutualidades de previsión social, seguros privados de dependencia) es de 1.500 euros anuales, lo cual se presenta como un factor que desincentiva el ahorro individual en este tipo de productos. Ahorro que hay que recordar que tiene carácter cautivo y finalista y que sólo puede hacerse uso de este en los supuestos tasados por la normativa de planes y fondos de pensiones.

Sin embargo, la reducción del límite en las aportaciones individuales se ha visto acompañada de un incremento en el límite correspondiente a aquellas aportaciones que tienen su origen en los compromisos asumidos entre las empresas y sus trabajadores y que se corresponden con las contribuciones empresariales a estos instrumentos. Es más, la configuración vigente prevé, inclusive, la posibilidad de que los trabajadores efectúen aportaciones adicionales, siempre que dichas cuantías se correspondan con una dedicación adicional de recursos por parte de las empresas, produciéndose así una interrelación entre ambos tipos de aportaciones.

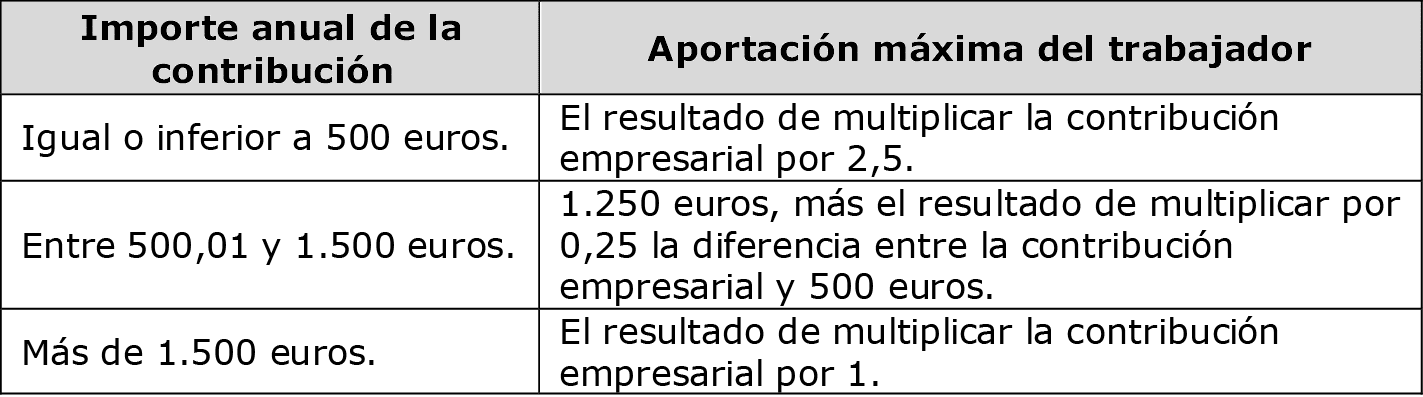

En este sentido, el límite mencionado se incrementará en 8.500 euros anuales, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a las cantidades que resulten del siguiente cuadro, determinado en función del importe anual de la contribución de las empresas:

Debe tenerse en cuenta que el legislador tributario ha establecido que, en todo caso, se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución, a cuyo efecto la empresa deberá comunicar a la entidad gestora o aseguradora del instrumento de previsión social que no concurre esta circunstancia.

En este punto, cobra especial relevancia el hecho de que la normativa establece expresamente que las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

Las cuantías aportadas pueden generar para el trabajador una reducción en su base imponible del Impuesto sobre la Renta de las Personas Físicas, lo que hace que el instrumento tenga su atractivo en el hecho de que, por las cuantías que se destinen al ahorro previsional, se difiera la tributación hasta el momento de cobro de la prestación (el incentivo fiscal no consiste en una exención de impuestos, sino en un diferimiento del coste tributario asociado al dinero que se destina a este tipo de ahorro). Ahora bien, hay que tener en cuenta que, sin perjuicio de los límites máximos de aportación comentados, la reducción en la base imponible no podrá superar del 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

En paralelo, el legislador tributario, en la normativa del Impuesto sobre Sociedades, permite a las empresas practicar una deducción en la cuota íntegra de su impuesto del 10 por ciento de las contribuciones empresariales imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros, siempre que tales contribuciones se realicen a determinados instrumentos que actúen como instrumento de previsión social de los que sea promotor el sujeto pasivo (por ejemplo, planes de pensiones de empleo, planes de previsión social empresarial, etc). Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000 euros, la deducción se aplicará sobre la parte proporcional de las contribuciones empresariales que correspondan a dicho importe de la retribución bruta anual.

Así, no sólo el trabajador tiene el incentivo del diferimiento, sino que la empresa que promueve estos instrumentos tiene derecho a una deducción en la cuota de su Impuesto sobre Sociedades.

En este contexto, es interesante para las empresas reflexionar sobre los compromisos asumidos con sus trabajadores de manera que se acuerde un esquema de remuneración que permita canalizar estos incentivos y mejorar el apoyo financiero de los trabajadores cuando llegue la jubilación. ■