El BOE del pasado 21 de enero de 2020 nos trajo la aprobación de la Orden HAC/20/2020 por la que se dictan las normas para la elaboración de los Presupuestos Generales del Estado para 2020. Dicha publicación daba plazo a los diferentes centros gestores para remitir su parte de la tarea, a la dirección general de presupuestos, hasta el 20 de febrero pasado, tras lo cual la ministra Montero dio una rueda de prensa en la que, como no podía ser de otra manera, nos puso sobre la mesa alguna de las medidas ya atisbadas para los nonatos presupuestos del 2019. Entre ellas la creación de dos nuevos tramos en nuestra escala de IRPF. El del 47% y el del 49%. Dicha Orden, incluida también una mención a la JUSTICIA SOCIAL, como principio inspirador de la acción presupuestaria, pero ya volveremos más tarde a esta cuestión.

Erróneamente se suele decir que aplican a las rentas de más de 130.000 euros y de más de 300.000 euros los tipos anteriormente referidos, pero la realidad es que el que gana 350.000 euros, paga por tramos (y según la CCAA). I.E. Por los primeros 12.500 euros un 19% aproximadamente, por los siguientes 7.750 un 24% y así sucesivamente.

Pablo Iglesias decía hace un año que a los ricos no les importaría pagar un poco más. Habría que ver que dicen ellos. Todavía no conozco a nadie que se levante por la mañana y se pregunte ¿Por qué no pagaré yo algunos impuestos más?

Esto me ha dado qué pensar. Todos sabemos que el sistema tributario español se rige por el principio de progresividad, pero ¿cuánta progresividad existe en cada tramo? Gracias a las matemáticas podríamos calcular la derivada para cada valor en la curva de tipo efectivo sobre ingresos y posteriormente hacer una curva con el valor de las derivadas. Demasiado complicado. No obstante, si podemos comparar la progresividad de nuestra curva con la de otros países y extraer algunas conclusiones.

ANALISIS COMPARADO DE PROGRESIVIDAD CON OTROS ESTADOS

Tomamos una muestra aleatoria de países más o menos comparables:

- Reino Unido (por eso de que siempre hay que compararse con los ingleses por sus particularidades).

- Portugal (por vecindad y por balancear un poco la muestra ya que UK tiene mayores salarios).

- Corea del Sur (por tener un PIB per cápita muy similar al español, y porque me gustó mucho Parásitos).

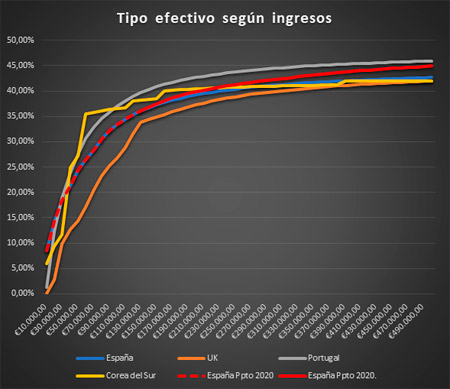

Tendríamos la siguiente tabla (que incluye tanto el sistema actual español como el derivado de la reforma propuesta) hecha para un/a soltero/a sin hijos y sin considerar el impacto de las cotizaciones sociales.

- Lo primero que nos viene a la cabeza es que entre pagar un 42% de tipo efectivo (Corea del Sur) o pagar un 46% (Portugal) poca diferencia va a notar el que gana medio millón de euros al año por sus rendimientos del trabajo o de actividad económica.

- Que en España el que gana medio millón paga un 42,5% aproximadamente de tipo efectivo con la escala nacional y pasaría a pagar un 45% con la reforma.

Pero no tengo intención de hablaros de eso, sino de otra cosa más sutil. Todas las curvas tienen un punto de inflexión donde la progresividad, medida por la pendiente de la curva, cae en picado. Ese tournant, es mágico y explica probablemente porque hay gente que, a pesar de vivir holgadamente, quiere más y más. La penalización de la progresividad desaparece. Yo lo llamo el punto "melafiflanlosimpuestos".

- En España la curva es suave y la progresividad va tendiendo a 0 disimuladamente. A partir de los 100.000 o 120.000 vemos como la pendiente es mucho menor y uno se ve muy tentado de seguir creciendo profesionalmente ya que el porcentaje de su pastel que se va a llevar hacienda no va a variar mucho.

- En Reino Unido hay un punto de inflexión claro, las 130.000 libras (aproximadamente en el tramo en el que desaparecen las allowances -nuestro mínimo personal- que allí es de 12.450 libras).

- El caso coreano es extremo, y la inflexión llega muy pronto. Tan pronto como en los 60.000 euros. Tal vez por ello vemos unas diferencias sociales tan grandes. No se favorece que se cree una clase media que se mueva entre los 30.000 y los 60.000 euros. Ahora bien, no hay limitante a seguir creciendo cuando has superado la barrera de los 60.000 euros.

- En cuanto a Portugal son como siempre muy parecidos a los españoles, pero un poco más pobres y por eso su punto de inflexión (aunque su curva es suave también) llega un poco antes.

La realidad es que esforzarse, trabajar duro, promocionar y aumentar los emolumentos de un currelas está tremendamente penalizado cuando el sujeto se desplaza por la primera parte de la curva y eso limita la movilidad social. Queda patente, al comparar España, UK y Portugal, que ha menores salarios, mayor progresividad en la parte "baja de la tabla" y tipos más altos a las rentas medias.

Se suele justificar el que el punto de inflexión llegue antes o después en que un desplazamiento hacia la derecha en nuestro gráfico en España supondría una gran perdida recaudatoria ya que los salarios son bajos con respecto a los países que tienen una curva menos progresiva en los primeros tramos y que alcanzan los tipos superiores al 40% más tarde.

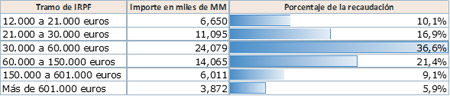

En el gráfico anterior podemos ver como la carga de la recaudación de IRPF recae sobre aquellos que ganan entre 30.000 euros y 60.000 euros.

No obstante, nadie se ha planteado que podamos estar ante una falacia de dirección incorrecta (causalidad inversa).

Esto significa que pueda confundirse la causa con la consecuencia y la consecuencia con la causa. La gente de la Edad Media pensaba que los piojos eran buenos porque no se veían en la gente enferma. La gente constataba dos hechos, y asumían que uno era consecuencia de otro: el piojo ahuyenta la enfermedad. No obstante, la realidad es que los piojos son muy sensibles a la fiebre o las altas temperaturas y no pueden sobrevivir sobre una persona febril. Por tanto, es al revés, la enfermedad ahuyenta al piojo.

Sucede un poco lo mismo con la progresividad y los sueldos. Se piensa que la progresividad es alta y se alcanza el punto "melafiflanlosimpuestos" más rápido en economías con salarios más bajos para no perder capacidad recaudatoria, pero probablemente haya mucho de lo contrario. Lo dura que se hace la pendiente para muchos trabajadores y lo poco gratificante que resultan las subidas de sueldo ofrecidas por las empresas, desincentivan la movilidad social, y por tanto la justicia social, ya que no hay mayor justifica que ofrecer a cada uno, la oportunidad de ganarse lo que merece.

La subida de tipos a las bases superiores a 130.000 euros y 300.000 euros tendría que haberse hecho antes pero no para aumentar gasto, sino para volcar la pendiente aflojando los tramos medios e incentivando a la gente así a llegar a ellos. ¡Vive la clase moyenne!

International tax advisor Head of tax at Soltec.