¿Hay forma de medir objetivamente el amor o las muestras de afecto?¿Y la atracción? ¿Es esto algo que también pueda estar sujeto a medición alguna?

Antiguamente existían delirantes máquinas que medían, como si de mediums hechas de hojalata o de autómatas con poderes se tratase, las dotes amatorias de uno o el futuro sentimental que le esperaba. Para muestra, un botón:

Llevo varios días pensando sobre la necesidad -y posibilidad- de establecer métricas de atracción que, aunque no lo parezca, puedan tener su giro tributario. ¿Existen medidas fiables que demuestren el atractivo o la repulsión tributaria de un país? Todos hemos oído hablar de conceptos como competitividad fiscal, esfuerzo o presión fiscal, pero ¿Tenemos claras las diferencias y su impacto a escala global? ¿Cómo está Europa a este respecto y cuál es la tendencia?¿Y España? Antes de adentrarnos en el análisis, merece la pena detenerse a ver si, de verdad, hemos comprendido las sutiles diferencias entre uno y otro término. Puede que a más de uno esto le recuerde al mítico anuncio de la aspirina de los años 90, donde una niña aseguraba haber entendido una explicación que le daba su padre, pero pedía repetirla para que su muñeca pudiese fijar mejor el concepto. Por si alguien siente nostalgia o necesita que le refresquen la memoria, os dejo el enlace. En esto reconozco que soy muy milenial. Anuncio Aspirina años 90

- Presión fiscal

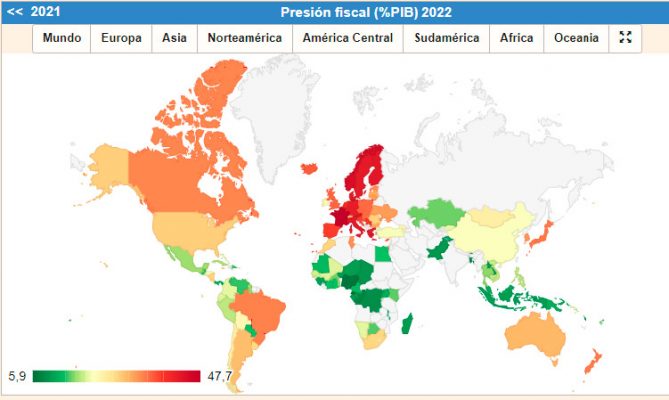

Empecemos por el medidor que parece ser más básico de los tres y más sencillo de entender. La presión fiscal sería el resultado de dividir la recaudación fiscal de todo un año entre el PIB de dicho país. Así sabríamos del producto o “ingresos” que se han generado en una jurisdicción, cuánto ha ido a parar a las arcas del Estado. Lo que ocurre es que si repetimos varias veces para nuestros adentros la fórmula, podemos llegar a distintas conclusiones que nos invitarían a descartar este dato por no resultar del todo interesante o certero. Si uno de los elementos que estamos teniendo en cuenta es la recaudación, en seguida podemos pensar que la solidez del sistema recaudatorio o la inclinación de los ciudadanos y empresas a cumplir con sus obligaciones fiscales -y por tanto a favorecer una mayor o menor recaudación- influirá o distorsionará el resultado. Sea un dato más o menos fiable, resulta alarmante que en el caso patrio, según las estadísticas de la OCDE, España sea el país de la Organización donde más haya crecido la presión fiscal en la última década.

Con un gráfico conseguimos ilustrar mejor la clase de resultados que arrojan este tipo de fórmulas de medición.

Fuente: https://datosmacro.expansion.com/

La mayor presión fiscal se estaría produciendo en países desarrollados donde, sin duda, los sistemas recaudatorios son más eficientes, el nivel formativo de los ciudadanos es mayor y, por tanto, sus conocimientos básicos -y concienciación- en materia tributaria superiores.

- Esfuerzo Fiscal

En el caso del Esfuerzo fiscal, se añade un dato más sobre la presión fiscal, que es el del PIB per cápita. Siendo su fórmula la siguiente:

EF = (PF/ PIB per cápita) x 100

Así, el esfuerzo fiscal es el resultado de dividir la presión fiscal entre el PIB per cápita.

Al incorporar a la ecuación la proporción por ciudadano, es decir su renta o nivel de renta, parecería que nos estamos acercando al verdadero peso tributario que, de media, cada individuo estaría soportando. Sin embargo, en cualquiera de estos dos medidores que ya hemos visto (presión o esfuerzo fiscal) falta un elemento clave, como sería la distribución de los impuestos según sus distintas categorías o incluso contribuyentes (personas físicas, empresas, no residentes, etc.). Sea como fuere, nuestro país sale, de nuevo, mal parado si lo medimos bajo este rasero, ya que dentro de la UE, según datos reiterados de los últimos años, España -o mejor dicho los españoles- estarían soportando un esfuerzo fiscal un 50% por encima de la media del resto de contribuyentes de la Unión.

- Competitividad fiscal

Por último me gustaría detenerme en el índice Internacional de Competitividad Fiscal (ICF) elaborado por la Tax Foundation, incorporando a la publicación los datos actualizados del 2023.

- Se hace un estudio por distintos capítulos o grupos de tributos, lo cuál permite identificar claramente las posibles áreas de mejora.

- Pone el énfasis en la bondad (o no) de un sistema tributario en su conjunto y cómo está estructurado, no tanto en el volumen de ingresos recaudados, como ocurría con los otros dos índices o medidores.

- Pretende ayudar, según los autores del propio índice, a corregir desequilibrios en los distintos sistemas tributarios.

Entonces haría falta que alguien pusiese una lupa sobre si existe o no una correlación entre el equilibrio o competitividad de los sistemas tributarios campeones y una mayor atracción de inversión extranjera. Si bien nadie ha encontrado la fórmula mágica, todos los estados aplican recetas para tratar de vender sistemas tributarios que puedan atraer al inversor con mayor capacidad económica. Aunque, a veces, ese cortejo a quien trae la dote parezca el intento torpe y errático de un adolescente en sus primeras citas.