Como sabéis me tira mucho la hacienda pública, entendida como la disciplina que estudia la economía del sector público o economía pública. Es decir, la prima hippie y filosofante del derecho tributario que se encarga de plantearse como debe financiarse el estado, como debe gastar el dinero, que impuestos son buenos para la economía, cuales no, que efectos producen en la población, etc

Recientemente, cierta formación política ha sugerido que presentará ante la comisión para la reconstrucción económica y social tras la crisis sanitaria del covid-19, un impuesto a las grandes fortunas que gravará (con la excepción de la vivienda habitual hasta el límite de 400.000 euros) los patrimonios de más de un millón de euros, a un tipo progresivo que va del 2% al 3'5% del patrimonio del contribuyente. En esencia, un impuesto sobre el patrimonio como el que ya tenemos, pero con un matiz que está pasando desapercibido.

Al margen de las dudas que me suscita la creación de un segundo impuesto sobre el mismo hecho imponible que el propio impuesto sobre el patrimonio, ¿no sería más fácil (aunque tal vez menos mediático) reformar la ley de financiación de las CCAA, recuperar las facultades normativas sobre la regulación de dicho impuesto y retirar las bonificaciones?

Como habréis podido apreciar mis posts van muy encaminados a compararnos con otros países y ver que hace el vecino. Mi opinión (otra vez me estoy jugando que me afeiten el gaznate por la calle como en el caso del Impuesto de Sucesiones y Donaciones) es que un impuesto sobre el patrimonio bien estructurado puede ser útil a la sociedad.

En esencia, un buen impuesto sobre el patrimonio es aquel que no espanta la inversión y que solo persigue penalizar el capital ocioso no invertido (y que, por tanto, no contribuye al desarrollo de la sociedad) En este sentido, nuestro actual impuesto sobre el patrimonio distingue entre activos afectos a una actividad económica y activos que no lo están a través de la exención del artículo 4.Ocho de la ley 19/1991, y penaliza las inversiones inmobiliarias salvo en el supuesto de que se trate de verdaderas estructuras organizadas con personal contratado para el ejercicio de la misma. En este sentido, tampoco se penaliza la propiedad de instrumentos de patrimonio (acciones y participaciones) en entidades cuyos activos estén afectos a actividades económicas y no sean meras tapaderas de activos "ociosos".

¿Quién no estaría de acuerdo en que un tío Gilito, con millones en fincas de recreo, yates y segundas viviendas, contribuya al erario público?

Mucho me temo que, este partido, lo que pretende al pasar a nuestro tradicional impuesto sobre el patrimonio (cuya capacidad recaudadora es limitada porque existe poco patrimonio ocioso) por una novación extintiva en lugar de modificativa, es cargarse ese principio que ha regido siempre el funcionamiento de este impuesto, para pasarse por la piedra a los Amancios y a los Roigs que campean por España. El nuevo impuesto a la fortuna gravaría todo tipo de propiedad. ¿Como gestionan esto nuestros socios europeos? La mayor parte no ven interés en tener un impuesto sobre el patrimonio por su poca capacidad recaudadora si se encuentra limitado a activos ociosos y por resultar muy perjudicial cuando recae sobre cual tipo de propiedad. Veamos algunos ejemplos.

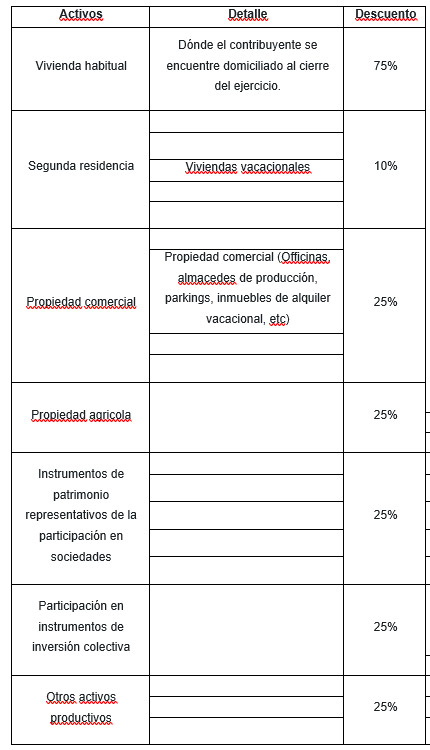

NORUEGA (los coeficientes reductores=

Estamos ante un país en el que el impuesto sobre la riqueza grava todo tipo de propiedad sin distinguir si esa riqueza está afecta al desarrollo de una actividad económica. No obstante, existen ciertas normas que permiten modular la carga soportada por la detentación de un patrimonio. En esencia estas normas lo que hacen es aplicar un coeficiente reductor del valor de ciertos activos cuya propiedad no debiera verse tan penalizada a ojos del legislador noruego.

El tipo es del 0'85% con un mínimo exento de 1.500.000 NOK (unos 136.000 euros). En cuanto a los coeficientes reductores serían los siguientes:

SUIZA (el sistema más parecido al español)

Ciertos cantones de Suiza también imponen un impuesto sobre el patrimonio o impuesto sobre la fortuna como ellos lo denominan. Existe una regulación federal común que limita los tipos de bienes que pueden ser gravados con este impuesto. Al igual que en nuestro impuesto sobre el patrimonio quedan excluidos aquellos vienes afectos a una actividad económica para evitar el perjuicio para la actividad productiva del país. Así, son gravados los siguientes:

- El efectivo

- Cuenta salarial, otros activos bancarios (incluida la criptomoneda) y activos postales;

- Los títulos (certificados de caja, bonos, acciones, acciones de S.à.r l. Y de empresas cooperativas, certificados de goce y participación, opciones, etc.);

- Las participaciones en fondos de inversión suizos y extranjeros;

- Los préstamos hipotecarios

- Los préstamos privados

- Los depósitos de primas con compañías de seguros;

- Los seguros de capital (por ejemplo, seguro de vida)

- Los inmuebles

- Los metales preciosos, como oro, plata, etc. ;

- Los coches y embarcaciones, así como caravanas y similares;

- Los caballos, el ganado;

- Las colecciones de todo tipo (sellos, monedas, obras de arte, etc.);

- Las obras de arte y joyería.

FRANCIA (Una transición reciente)

Francia tuvo un impuesto sobre el patrimonio que gravaba todo tipo de activos hasta 2017. Dicho impuesto fue sustituido por un impuesto sobre la propiedad de bienes inmuebles no perjudicando así la inversión en sociedades con actividades fabriles o comerciales.

Si se implantase el pretendido impuesto seríamos el único país europeo que gravase plenamente la propiedad de activos productivos por lo que la fuga de capital sería inevitable. Esperemos que lo piensen dos veces antes de tener estas ocurrencias.

International tax advisor Head of tax at Soltec.