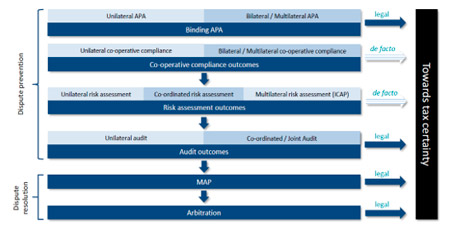

A raíz de las recientes publicaciones de las resoluciones del Tribunal de Justicia de la UE (TJUE) sobre los denominados "casos FIAT y Starbucks" me ha parecido interesante compartir algunas reflexiones sobre los mecanismos existentes para buscar certeza respecto al tratamiento fiscal de determinadas operaciones (ver gráfico, proveniente de la OCDE, conteniendo alternativas existentes) y, en especial, sobre los denominados Acuerdos Previos de Valoración o "APAs", en los que un contribuyente y la Administración (o administraciones) competente acuerdan, desde una perspectiva de Precios de Transferencia, el tratamiento (la remuneración a considerar a efectos fiscales) que será aplicable a una transacción por un número determinado de años (3 a 5 años típicamente), bajo la asunción de que las circunstancias del caso no cambien.

Sin querer hacer aquí un análisis exhaustivo de ambos casos (aquí se resumían ambos supuestos de hecho por parte de la Comisión Europea), si brevemente señalar lo siguiente:

- Caso FIAT (Luxemburgo): Si Ayuda de Estado

Se discutía sobre el margen aplicable por una sociedad financiera del Grupo en sus actividades de financiación intra-grupo y que estaba fijado en un APA. El Tribunal no acepta la forma en que el método de PP.TT. (TNMM[1]) era aplicado y, por tanto, concluye que el APA minimizaba la remuneración de la financiera luxemburguesa y, por tanto, los impuestos pagaderos en Luxemburgo.

- Caso Starbucks (Países Bajos): No Ayuda de Estado.

Mediante un APA, una filial neerlandesa de Starbucks que tuesta café determinaba su remuneración y el "royalty" que tenía que pagar a una entidad vinculada por el uso de la marca. En este caso sin embargo, el Tribunal considera que la Comisión no consigue acreditar que el método de PP.TT. usado en el APA (TNMM) hubiera sido incorrectamente aplicado y, por lo tanto, no puede determinarse ni que la remuneración no cumpliera con el principio de "Arm´s Lenght" ni que se hubiera reducido la base imponible del contribuyente.

Si bien la conclusión de ambos casos es diversa, se ha considerado una victoria legal de la Comisión Europea el que el Tribunal acepte el argumento de ésta respecto a que la determinación del Valor de Mercado (Arm´s lengh principle) es una cuestión conectada con el Derecho de los Tratados (Art. 107 TFUE) y que, por tanto, puede ser revisada por la Comisión en procedimientos de Ayudas de Estado.

Para más allá de esa derivada, y sin entrar a valorar el contenido de los APAs en cuestión, la principal duda que surge es la incertidumbre que se genera al pensar en las empresas que tenían firmado un acuerdo jurídicamente vinculante con el fisco y que este acuerdo haya sido (al menos en uno de los dos casos) desautorizado por organismos de la Unión Europea. ¿Con qué cara el fiscalista de cualquiera de estas empresas explica a su Alta Dirección que un acuerdo que generaba certeza (confirmada por la Administración fiscal competente) finalmente no es aplicable y encima este hecho le causa un impacto reputacional? ¿Y la empresa a sus accionistas?

Dicho eso, también es cierto que ambos países han cambiado en los últimos tiempos sus sistemas de obtención de acuerdos fiscales (entre ellos, los APAs) al objeto de reforzar los requisitos para su obtención y, así, despejar dudas sobre la rigurosidad y calidad técnica de los mismos. Así, en Luxemburgo a partir de enero de 2020 los APAs previos 2015 (fecha en que reguló con mucho más detalle el procedimiento para su obtención) quedan inoperativos.

En Países Bajos igualmente cambió el sistema de obtención de rulings el pasado 1 de julio.

Todo esto pudiera hacer pensar que estamos ante un escenario donde sólo queda sino tender a los APAs bilaterales/multilaterales para poder aspirar a una verdadera certeza "ex – ante" sobre el tratamiento fiscal de las operaciones, pero a veces tal opción no es tan sencilla, y ello por las siguientes razones:

-

Al contrario

de lo que sucede en mecanismos de resolución de conflictos como pueden ser los

Procedimientos Amistosos (MAPs), en los APAs bilaterales no existen reglas

que fijen ni plazos para su obtención ni el tipo de información que se puede

solicitar. Se pueden producir casos (y, de hecho, me consta que existen)

donde tras 6-7 años el procedimiento continúe enquistado y sin visos de

finalizar.

- De hecho, existen casos donde la operativa de negocio cambia en el tiempo en que se está negociando el APA bilateral, por lo que el trabajo realizado queda en agua de borrajas.

- Con lo anterior, la experiencia que cuentan empresas con múltiples APAs bilaterales/multilaterales en vigor básicamente se resume en que la propia empresa ha de actuar como una suerte de "proyect manager", teniendo que estar constantemente impulsando el proceso ante ambas Administraciones para llevarlo a buen puerto.

- Finalmente, existen casos donde acudir a estas fórmulas directamente no es operativo (pensemos en un APA para determinar la remuneración por costes corporativos de la Central de una Multinacional, a acordar con todas sus filiales en múltiples países).

En conclusión, más allá de lo atractivo que resulta el aspirar a tener certeza previa a través de un APA, es preciso considerar los riesgos que uno de carácter unilateral pudiera llegar a acarrear a posteriori, así como las dificultades existentes para alcanzar acuerdos de ámbito multilateral.

Las opiniones y/o juicios de valor que pudieran derivarse de este o futuros artículos pertenecen exclusivamente al autor y en ningún caso representan ni a Repsol ni a ningún otro organismo/empresa/ asociación al que el autor pertenezca o pueda pertenecer.

[1] El "Método del margen neto del conjunto de operaciones" o "TNMN" se basa en determinar el beneficio de la operación a través de indicadores del beneficio neto, por ejemplo, la relación entre el beneficio de explotación y las ventas. Se analiza la naturaleza de valor de mercado de manera indirecta, observándose el impacto del precio de transferencia en el margen de rentabilidad neto del negocio.