La publicación de la propuesta de directiva BEFIT el pasado 12 de septiembre ha sido la noticia fiscal del verano, y Diego Viñal acudió puntual a su cita con el blog para contarnos con maestría los aspectos básicos del proyecto más ambicioso de armonización del impuesto sobre sociedades que hasta la fecha ha habido en Europa.

Más allá de sus consecuencias directas, surge el interrogante de si la promulgación del BEFIT sirve adicionalmente para despejar el camino de otras iniciativas legislativas surgidas a nivel europeo. Recordemos que la propuesta de directiva DEBRA, publicada el 11 de mayo de 2022, quedó pocos meses después congelada por un acuerdo del Consejo de la Unión Europea, que prefirió esperar a que viesen la luz otras propuestas de la Comisión en materia de imposición de las personas jurídicas. Pues bien, ahora que ese momento ha llegado (impuesto mínimo, BEFIT), ¿cabe esperar un impulso de las medidas tributarias tendentes a corregir el generalizado trato de favor, desde la perspectiva fiscal, de la financiación mediante deuda respecto de la procedente de fondos propios?

No se pretende con estas líneas analizar el contenido de DEBRA, tarea que brillantemente acometió en su momento Alejandro Sanz Orozco, sino prestar atención a las medidas nacionales preexistentes que han servicio de orientación al trabajo de la Comisión Europea. Nos olvidaremos aquí de la limitación (85%) de los gastos financieros deducibles, y nos centraremos en la deducción fiscal de los intereses teóricos (“nocionales”) sobre el incremento del patrimonio neto, que es la medida principal que plantea la propuesta DEBRA para incentivar la capitalización de las empresas.

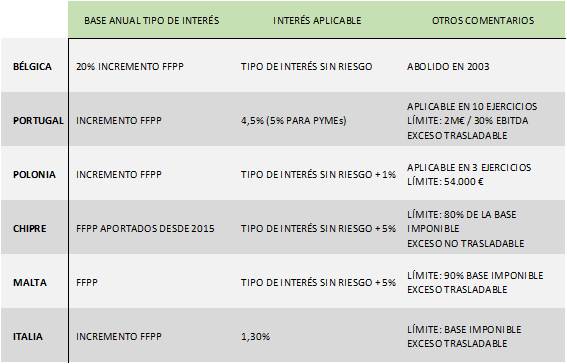

El texto de la directiva DEBRA cita expresamente a Bélgica, Portugal, Polonia, Chipre, Malta e Italia como aquellos Estados miembros que, por acoger ya en su normativa la deducción de los intereses nocionales, podrán beneficiarse de un calendario de trasposición más dilatado (hasta que las respectivas medidas nacionales hayan dejado de desplegar efectos, con un máximo de 10 años). La configuración del incentivo en estos países se resume en la siguiente tabla:

Es llamativo que el país tradicionalmente asociado con la deducción de intereses sobre el patrimonio, Bélgica, haya respondido a la propuesta DEBRA con la inmediata supresión del incentivo. El beneficio fiscal se introdujo en 2006 de manera tan generosa que la base de aplicación del tipo de interés era el importe total de los fondos propios, dando lugar a una equiparación absoluta del tratamiento fiscal de la deuda y el patrimonio. A partir de 2018 la deducción quedó muy reducida (la base pasó a ser el incremento patrimonial), y en los últimos ejercicios ha sido, en la práctica, nula (salvo para las pequeñas y medianas empresas), debido a la evolución del tipo de interés de referencia hacia niveles inferiores a cero.

Portugal ha seguido el camino opuesto. Desde 2008 era aplicable una remuneraçao convencional do capital social que ascendía al 7% de los aumentos del capital social y de la prima de emisión, consistente en una deducción de hasta 2.000.000 € anuales en el ejercicio del incremento y en los cinco siguientes. Este incentivo ha sido sustituido en 2023 por otro que se adapta en gran medida a lo que DEBRA propugna. Aunque cabe esperar algunos ajustes en la trasposición final, la norma portuguesa es actualmente la que más cerca está del escenario esbozado por la propuesta de directiva.

Fuera del contexto europeo, el caso paradigmático de deducción fiscal sobre los fondos propios es el de Brasil. Las sociedades brasileñas pueden retribuir a sus accionistas, no solo a través de dividendos, sino también mediante los llamados juros sobre o capital próprio (JSCP), que se calculan sobre las cuentas de patrimonio neto y están limitados a la variación diaria del tipo de interés a largo plazo determinado oficialmente. El pago de los JSCP genera en la entidad pagadora el derecho a la deducción en la base imponible de su impuesto sobre sociedades. Las diferencias entre el régimen fiscal de los JSCP y la deducción de los intereses nocionales en DEBRA -y en los seis países analizados- son considerables, ya que para la deducción brasileña se requiere un pago efectivo al accionista y, además, dicho pago presupone la existencia de reservas distribuibles suficientes. Curiosamente, los intensos debates que siempre han tenido lugar sobre la naturaleza híbrida de los JSCP, a medio camino entre intereses y dividendos, podrían tener los días contados: movido por una indisimulada intención recaudatoria -el impacto se estima en 2.000 millones de euros anuales-, el gobierno brasileño pretende eliminar en 2024 la deducción fiscal de los JSCP, que está vigente nada menos que desde 1995.

Los ejemplos anteriores ponen de manifiesto los vaivenes que encontramos en la configuración de los incentivos fiscales a la capitalización de las empresas, y no solamente en el ámbito europeo. Por otro lado, algunos parlamentos nacionales han formulado serias objeciones a la propuesta DEBRA en atención a la carga administrativa que conlleva (Finlandia), o por atentar contra el principio de subsidiariedad y, en definitiva, contra la soberanía tributaria de los Estados (Suecia). Desde la doctrina científica se han elevado críticas sobre algunos aspectos (ausencia de análisis de impacto económico, rigidez de las disposiciones antiabuso, etc.). Un panorama, en resumen, en el que parece difícilmente alcanzable en el corto plazo una solución aceptable para los Veintisiete.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.