Resumen

La industria financiera ha sido considerada durante años uno de los sectores más rígidos y conservadores, paradójico cuando se observa que en los últimos años ha sido uno de los que mayor innovación y tecnología ha invertido para evolucionar la prestación de sus servicios convirtiéndolos en unos más amigables, seguros y agiles, traduciendo esto, en confianza por parte del consumidor. Sin embargo, aun existe una diferencia considerable en la velocidad del mercado y la modificación de la norma, por ello, han surgido estrategias que pretenden cerrar cada vez más esa brecha, una de estas estrategias es la estructuración de un sandbox. El presente artículo tiene por objeto exponer los aspectos más relevantes del sandbox español y el sandbox regulatorio colombiano, sus similitudes y diferencias.

Introducción

La experimentación en el ámbito jurídico durante los últimos años y en particular en el año del COVID-19 (2020) ha dejado de ser tendencia revolucionaria y ha pasado ha ser una necesidad imperativa para poder así construir marcos regulatorios agiles, resistentes al tiempo y sostenibles frente la innovación. Esta situación, como la pandemia misma, ha llegado a diferentes latitudes del mundo, además de ser una situación identificada en Europa, y recientemente regulada en España, en Suramérica es de resaltar el caso colombiano, el cual, resulta ser contemporáneo a la ley 7 de 2020.

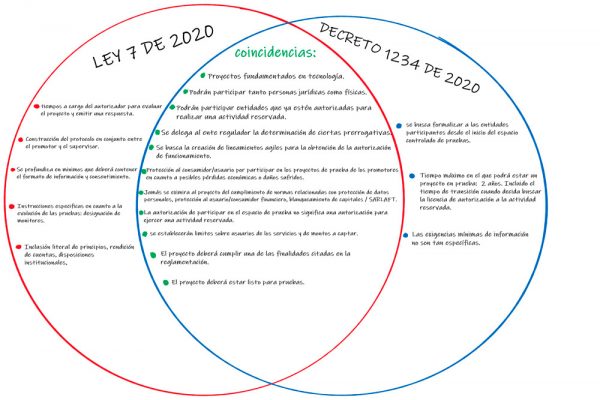

Coincidencias entre la ley 7 de 2020 y el decreto 1234 de 2020.

A continuación, encontraremos los puntos fundamentales coincidentes entre cada uno de los marcos regulatorios, en donde sobresale que respecto a lo fundamental del espíritu de cada una de estas normas existe una similitud notable:

- Ambos proyectos coinciden en que la existencia del sandbox está fundada en la tecnología, ergo, establecen que los proyectos para participar deberán estar fundamentados en tecnología.

- Se abre la oportunidad para participar tanto a personas jurídicas como físicas, las que en el caso colombiano son denominadas naturales. Una de las grandes aperturas que traen estas regulaciones, ya que, en el pasado ya era difícilmente concebible permitir experimentar en el sector financiero ahora se va a permitir que incluso personas naturales puedan hacerlo, sin requerir inicialmente de una estructura societaria u organizacional, estructura que al final puede resultar siendo una carga tan alta que terminaría restringiendo la creatividad e innovación.

- Podrán participar entidades que ya estén autorizadas para realizar una actividad reservada, sin embargo, lo que estará dentro del espacio de pruebas será el proyecto y no la totalidad de las actividades desarrolladas por estas entidades. Aquí es donde tendrá que efectuar divisiones claras cada una de las entidades para evitar la existencia de confusiones de ejercicio entre la actividad a probar con la actividad ya autorizada, exigencias que seguramente la entidad supervisora en España establecerá en cada protocolo y que la Superintendencia Financiera en Colombia (SFC), por mandato expreso del mismo decreto, exigirá en cada solicitud.

- Se delega al ente regulador la determinación de ciertas prerrogativas. Si bien, cada regulación delega en sus entes supervisores definiciones distintas, lo que se resalta en esta coincidencia es la valida y necesaria estrategia de permitirle a cada supervisor establecer ciertas definiciones que son únicamente perceptibles por quien se encuentra día a día en el campo. Esto no solo permite fortalecer la estrategia de dinamizar la regulación si no adicionalmente permite que la administración se retroalimente del conocimiento del mercado. Sobresale en gran medida la estrategia española al determinar que el protocolo será elaborado conjuntamente entre supervisor y promotor, permitiendo que en una misma mesa confluya el conocimiento del innovador con la importancia de cuidar el bienestar general y de la norma, esto permitirá sin duda que los emprendedores y empresarios tomen mayor conciencia de la importancia de una innovación responsable y enmarcada dentro de la legalidad y permitirá que el supervisor este consciente de los beneficios tangibles que trae la innovación para el consumidor y para el sistema financiero español en general.

- Se busca la creación de lineamientos agiles para la obtención de la licencia de funcionamiento que permita el ejercicio de actividades reservadas. En ambos articulados se busca crear mecanismos que permitan la transición a entidad autorizada y vigilada de forma ágil, en la regulación española lo determinan “pasarela”.

- Como requisito el proyecto deberá estar como mínimo listo para pruebas, así sea, en al menos una primera versión.

- El proyecto deberá cumplir cuando al menos una de las finalidades citadas en cada reglamentación. Ambos inspirados en la búsqueda de mejorar el servicio hacia los usuarios/consumidores conservando la seguridad y el cumplimiento de la norma, en encontrar estrategias innovadoras de seguridad, en crear nuevos modos que permitan un cumplimiento de la regulación, al final una búsqueda de innovación transversal.

- Si bien podrá ser eximido el proyecto del cumplimiento de ciertas regulaciones aplicables, jamás será de aquellas relacionadas con protección de datos personales, protección al usuario/consumidor financiero, blanqueamiento de capitales / Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo (SARLAFT). No se podía esperar menos, sin embargo, es de resaltar que el decreto 1234 de 2020 no hace referencia expresa a la imposibilidad de eximir el cumplimiento de normas relacionadas con SARLAFT, sin embargo, es de esperar que la SFC hará exigible el cumplimiento de estos sistemas no solo por la existencia de estas exigencias en normas vigentes sino por la importancia de preservar la estabilidad y seguridad del sistema.

- La autorización de participar en el espacio de prueba no significa una autorización para ejercer una actividad reservada.

- se establecerán limites de destinatarios de los servicios y de montos a captar.

- Protección al consumidor/usuario por participar en los proyectos de prueba de los promotores en cuanto a posibles pérdidas económicas o daños sufridos.

Diferencias entre la ley 7 de 2020 y el decreto 1234 de 2020.

| España | Colombia |

| Se establecen tiempos a cargo del ente regulador y autorizador para evaluar el proyecto y emitir una respuesta. | se pretende generar la autorización desde el momento que ingresa al espacio controlado de pruebas |

| Construcción de la autorización y sus condiciones en conjunto entre el promotor y el supervisor. | Se establece un tiempo máximo en el que podrá estar un proyecto en prueba (máximo 2 años), incluido el tiempo de transición cuando decida buscar la licencia de autorización a la actividad reservada. |

| Establece detalle mínimo ampliado que deberá contener el formato de información y recaudo de consentimiento. | Las exigencias mínimas de información no son tan específicas. |

| Instrucciones mas especificas en cuanto a la evolución de las pruebas: designación de monitores. | |

| Inclusión literal de principios, rendición de cuentas, disposiciones institucionales, |

Es natural llegar identificar muchas diferencias que se puedan encontrar entre cada una de las regulaciones, pero ello no hará a una mejor que la otra toda vez que estas diferencias tienen algo en común: son diferencias meramente formales. Lo anterior, debido a que se logra evidenciar que, de acuerdo a la estructura de cada norma, el supervisor/autorizador va a poder actuar a medida que vaya evidenciando situaciones específicas, el Banco de España, la Dirección General de Seguros y la Comisión Nacional del Mercado de Valores para el caso de España mediante la construcción conjunta del protocolo con el promotor el cual podrá, de acuerdo a la norma, ser modificado por razones sobrevivientes; y la Superintendencia Financiera de Colombia para el caso colombiano mediante las definiciones que por delegación del decreto deberá definir y por supuesto podrá modificar y también por medio del certificado de operación temporal que otorgara a los participantes autorizados.

Conclusiones

En esencia se observa que tanto la regulación española como la colombiana coinciden en que no es opción adoptar posturas leseferistas si no por el contrario se debe acompañar a la innovación para que se obtenga de estos resultados ajustados a principios y normas, lo anterior, por medio de estrategias que permitan flexibilizar la regulación e incrementar la velocidad en la expedición de normas que se ajusten al crecimiento tecnológico.