La imposición indirecta y específicamente el IVA viene siendo ya una temática recurrente en mis contribuciones a este blog. Se trata de un impuesto polémico por muchas razones sobre las que tengo costumbre de pronunciarme: es regresivo, afecta al consumo, ha estado siempre asociado a varias formas de fraude fiscal y, por si esto fuera poco, es, bastante impopular. Un mal necesario que dirían algunos, pues sigue siendo una de las principales fuentes de ingreso en el presupuesto de la Unión Europea. Para más información sobre la financiación de la UE deberemos acudir al Art. 311 del Tratado de Funcionamiento

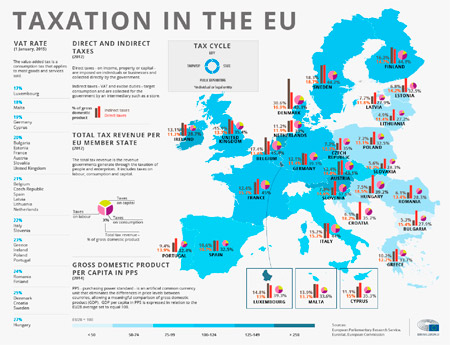

Fuente: Parlamento Europeo.

Aunque esta no es la única función del IVA, lo que significa que tiene más de una razón para existir, sería interesante poder hacer un estudio sobre la aceptación ciudadana respecto a los distintos tributos existentes, porque temo que este tributo se encontraría en el medallero de los menos deseados.

No es de extrañar que por la importancia de este impuesto para la supervivencia de la Unión, amén de otros motivos, el Comisario europeo de Asuntos Económicos y Financieros Pierre Moscovici haya insistido recientemente, a colación de una publicación realizada por la Comisión Europea sobre la pérdida en la recaudación del IVA, en la necesidad de introducir reformas que permitan una mejora sustancial y llegar a un "sistema del IVA" definitivo antes de las elecciones al Parlamento Europeo el próximo año. Según la información divulgada se habrían perdido hasta 147 billones de Euros entre la recaudación de IVA esperada y la efectiva durante el 2016. Parece ser que esta discrepancia entre expectativa de ingreso y recaudación efectiva resulta preocupante en determinados países donde lejos de reducirse, la brecha ha aumentado respecto de los datos recabados el año anterior: Rumanía, Irlanda, Reino Unido, Estonia y Francia.

Se ha producido además otra importante novedad en relación con este tributo al haber sido aprobadas el pasado 2 de octubre tres nuevas reformas que afectan a este impuesto por parte del Consejo de Asuntos Económicos y Financieros (ECOFIN).

-

Primer cambio: Suspensión temporal regla general del IVA. Norma antifraude

La excepción deviene la norma. Según esta nueva directiva, pendiente de aprobación por parte del Parlamento Europeo, los estados miembros podrán extender la aplicación del mecanismo conocido denominado "reverse charge" o, en castellano, inversión del sujeto pasivo. De esta forma se estaría volcando sobre el consumidor/cliente y no sobre el prestador del servicio la responsabilidad y obligaciones derivadas del impuesto de forma generalizada, algo que en la actualidad sólo ocurre en casos específicos (Art. 84 de la Ley del IVA en España). Este cambio que alteraría el normal funcionamiento del impuesto se hace con el objetivo de prevenir el fraude.

-

Segundo cambio: IVA reducido para las publicaciones en soporte digital

La segunda novedad introducida por el ECOFIN versa sobre la necesidad de ajustar los tipos de IVA aplicables a las publicaciones en formato electrónico, pudiendo establecer los distintos estados miembros tipos reducidos, super reducidos o incluso exenciones para este tipo de bienes, siempre que el tipo aplicable a las publicaciones digitales no sea inferior a las publicaciones en papel.

-

Tercer cambio: Quick fixes

Adicionalmente a lo anterior se han acordado una serie de cambios a la normativa del IVA inicialmente propuestos (hace 1 año) por la Comisión, llamados quick fixes, que podemos resumir en cuatro apartados.

a) Armonización y simplificación de los call-off stock

Por fin se introduce un régimen simple sobre las operaciones hasta ahora asimiladas y los transfers intracomunitarios cuando un proveedor enviaba mercancía desde su país de residencia hasta otro en el que podía tenerla almacenada dicha mercancía sin estar identificado en tal Estado a efectos tributarios lo que complicaba estas compraventas transnacionales, generándose operaciones intermedias entre la recepción de la mercancía en el almacén y la posterior venta al cliente final. Con el nuevo sistema se considera que se producirá una entrega intracomunitaria en el país de expedición de la mercancía y una única adquisición intracomunitaria cuando se produzca el traspaso de la propiedad a favor del cliente en el lugar de destino. Así la lógica tributaria responderá a la realidad fáctica dando lugar a un único acto de naturaleza económica con dos vertientes tributarias (la entrega del proveedor y adquisición del destinatario final)

b) Requisitos formales para aplicar la exención del IVA

Se exigen, ya no como medios de control -según la jurisprudencia dictada en su día por el Tribunal de Justicia de la UE- sino como requisito para poder aplicar la exención pertinente a las entregas intracomunitarios, el número fiscal valido a (efectos intracomunitarios) del adquirente, así como el listado resumen con sus datos presentado por el propio proveedor de la mercancía.

c) Medios de prueba para aplicar la exención en la entrega de bienes

Hasta ahora existía un vacío legal respecto a los medios de prueba que se requerían y consideraban válidos para demostrar el derecho a aplicar la exención por parte del proveedor que efectúa la entrega citada en el punto anterior, lo que viene a resolverse con la introducción de este nuevo cambio dentro del paquete de medidas aprobado. Se establece un elenco de medios de prueba dependiendo de si el transporte de la mercancía es: i) por cuenta del proveedor o un tercero o ii) por cuenta del adquirente.

d) Nuevas reglas para las operaciones triangulares

Las operaciones en las que exista un proveedor, un intermediario y un destinatario o adquirente final de la mercancía se establecen dos escenarios en los que, caso de cumplirse determinadas condiciones (la primera que el intermediario informa al proveedor el estado de destino de la mercancía y la segunda que el intermediario no esté establecido en el estado de origen/salida de la mercancía), se considerará la primera de las operaciones intracomunitaria y la sucesiva una operación interna en el estado de destino de los bienes, mientras que si las citadas condiciones no se dan el resultado de los dos operaciones encadenadas será el contrario: la primera de ellas una entrega interna en el estado de origen y la siguiente una entrega intracomunitaria entre el intermediario y el destinatario final/adquirente.

Aunque el funcionamiento del IVA, como impuesto con un cargado carácter transfronterizo (dada la globalización actual del comercio), se ha ido perfeccionando durante décadas, y prueba de ello es este nuevo episodio, dudo que esta sea una reforma que pueda ser tildada de definitiva así que sólo resta decir lo evidente: aún queda mucho por hacer.