Hay dificultad en sacarlos al mercado porque los consumidores esperan precios más bajos que los que en la práctica se ofrecen.

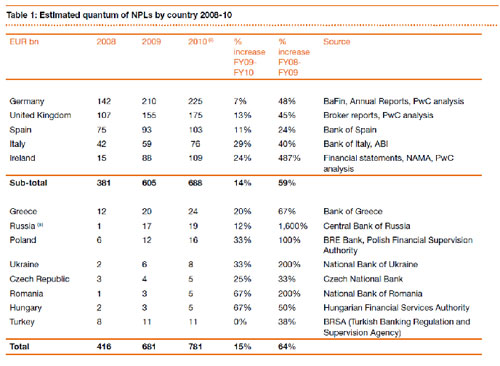

Los bancos europeos mantienen en sus carteras activos no estratégicos por valor de más de 1,3 billones de euros, según el informe “Europe Outlook for non core and non performing loan porfolios” elaborado por PwC. El estudio, que incluye una estimación de este tipo de activos en 13 países europeos, concluye que digerir tal cantidad llevará, al menos, los próximos diez años; requerirá un sensible incremento de las operaciones compra y venta en el sector y solventar algunos de los obstáculos que ahora hacen que estas sean difíciles de materializarse.

En mayo de 2010, el Banco de España publicó la Circular 3/2010 sobre las disposiciones de los activos deteriorados que modificó el anexo IX de la anterior Circular 4 /2004.

En la circular no sólo se simplificó el proceso de aprovisionamiento, sino que también disminuyó el calendario de aprovisionamiento (el período durante el cual las instituciones financieras se espera la construcción de las disposiciones necesarias) para todos los activos a 12 meses, lo que ha llevado al aumento de provisiones (anteriormente, el calendario de aprovisionamiento fue hasta 24 meses para los activos de garantía y hasta seis años para los bienes gravados).

Por lo tanto, las instituciones financieras están comenzando a ser más receptivas a la opción de la venta de esos activos para mejorar su liquidez, y es probable que los precios se pongan más en línea con las expectativas del comprador.

No obstante, entre 2009 y 2010, el nivel de NPLs (siglas en inglés de "Non Performing Loans") de la banca en Europa creció por debajo de ejercicios anteriores -un 15%-, y se espera que este ritmo siga bajando a medida que la economía europea consolide la recuperación.

En nuestro país, la mayoría de NPLs -el 70%- se corresponde con créditos impagados destinados a la compra de viviendas y ligados al sector inmobiliario/construcción. En este sentido, el informe apunta que a pesar de la rebaja de los precios de la vivienda experimentados en España, todavía son necesarios algunos ajustes ulteriores. En cualquier caso, el estudio configura un incremento en las transacciones de venta de NPLs en los próximos nueve a doce meses gracias, por un lado, al estímulo de algunos cambios legislativos registrados en el sector y a la necesidad de muchas entidades financieras españolas de mejorar sus ratios de solvencia y liquidez.

El estudio analiza como los bancos han seguido distintas estrategias para vender este tipo de activos, por el momento, sin demasiado éxito. El principal problema: la gran diferencia entre las expectativas de los vendedores y el precio que los compradores, en busca de buenas oportunidades, están dispuestos a pagar. Desde el punto de vista de los vendedores, esta diferencia viene dada por una limitada capacidad de identificar pérdidas en un escenario de disminución de márgenes. Desde el punto de vista de los compradores, los altos costes de capital junto con la incertidumbre sobre el mercado Español han sido los factores que no han ayudado al acercamiento.

Para Jaime Bergaz, socio de PwC, "las carteras con mayor potencial de venta en el mercado en los próximos meses son carteras de deuda fallida que se encuentre 100% provisionada en el balance de las entidades, dado que la venta de esta deuda permite obtener plusvalías y liquidez inmediata, además de adelantar los recobros normales de dos años. Adicionalmente es muy posible que salgan al mercado distintas plataformas de recobro de entidades financieras junto con contratos de gestión del recobro de la deuda. Otros activos dónde hemos identificado un impacto positivo para el ratio de core capital de las entidades sería la venta de activos adjudicados residenciales, debido principalmente a la nueva normativa que ajusta los valores en libros a precios de mercado de los activos."