El archiconocido Plan BEPS de 2013 surge como respuesta multilateral del G20 y la OCDE frente al fraude transfronterizo y la elusión fiscal, fenómenos que habían encontrado en la globalización el caldo de cultivo propicio para multiplicarse. La sofisticación de las estrategias de planificación fiscal agresiva de muchas multinacionales contrastaba con la debilidad de un sistema fiscal internacional anticuado e ineficaz para combatir el abuso.

Una de las acciones específicas en que se concreta la puesta en marcha del Plan consiste en la mejora de los mecanismos de resolución de controversias y, en concreto, en el reforzamiento de la eficacia y eficiencia del procedimiento amistoso (PA), instrumento bilateral concebido para facilitar la interpretación y aplicación consensuada de los convenios de doble imposición (CDI) por parte de los estados contratantes. Los datos recopilados por la OCDE revelaban un volumen creciente de controversias originadas por divergencias en la interpretación de los CDI por los países firmantes, así como unos tiempos de resolución de los conflictos cada vez mayores. En respuesta a esta situación, el informe final publicado en 2015 sobre la Acción 14 incorporaba un compromiso de mínimos por parte de los países que forman parte del Marco Inclusivo consistente en (1) asegurar la aplicación plena de las disposiciones previstas en los CDI sobre PA y la resolución de los PA en un plazo medio de 24 meses, (2) establecer procedimientos administrativos sobre PA dirigidos a evitar en lo posible, y a resolver con prontitud, los conflictos en la interpretación o aplicación de los CDI, y (3) asegurar que los contribuyentes puedan acceder a los PA de forma efectiva.

Los países se comprometieron a que sus pares (a través del Foro de Procedimientos Amistosos del Foro de Administraciones Tributarias de la OCDE) revisaran el cumplimiento del estándar mínimo fijado para la Acción 14 a partir de un formato unificado de reporte de información que ha servido de base para la emisión de informes detallados para cada uno de los países.

Las estadísticas globales que periódicamente publica la OCDE permiten concluir que el impulso de BEPS ha sido muy positivo. En términos de transparencia, los datos armonizados respecto a 2016 (primer ejercicio de la nueva era) abarcaron un total de 65 jurisdicciones, mientras que para 2023, según el informe consolidado que acaba de ver la luz, el número de países que han facilitado información completa sobre PA ha llegado a 140.

La comparativa de los últimos años pone de manifiesto un incremento del número de PA iniciados (de 1.496 en 2016 a 2.336 en 2023, con una cota máxima de 2.690 en 2019), que cabe interpretar como una señal de la confianza creciente de los contribuyentes en los PA como mecanismos eficaces de resolución de conflictos. A esta percepción positiva contribuye el hecho de que, en aproximadamente el 75% de los casos, los PA terminan con una resolución que corrige en su totalidad la situación de doble imposición.

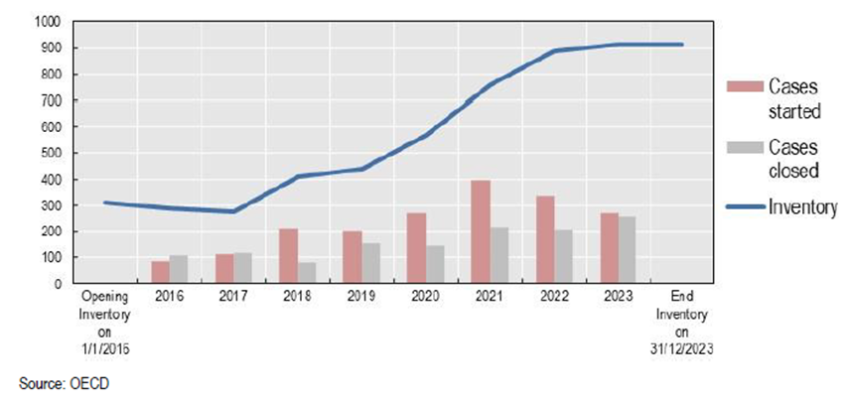

Es cierto, sin embargo, que las administraciones tributarias no han sido capaces de absorber la carga de trabajo adicional, por lo cual el saldo de casos pendientes de resolución ha ido aumentando año a año. La buena noticia es que 2023 invierte esta tendencia, mostrando una cifra de PA cerrados superior a la de PA iniciados:

Los datos recopilados por la OCDE sobre duración efectiva indican que el objetivo de los 24 meses está lejos de alcanzarse en los PA que versan sobre precios de transferencia, que se resuelven en un lapso de aproximadamente 32 meses (cifra para los casos concluidos en 2023). Por el contrario, los PA que se refieren a otras cuestiones tienen una vida media inferior (23,4 meses en 2023, e incluso menos en años previos).

Interpretando estas cifras de forma conjunta: si el número de PA es cada vez más alto y, pese a ello, se resuelven prácticamente tantos casos como los que se inician, y se consigue hacerlo en un plazo que, aunque no se acorta, tampoco se incrementa, es porque los estados están haciendo un esfuerzo encomiable de asignación de recursos humanos y materiales cada vez mayores y más especializados en materia de PA.

Centrándonos en los datos de nuestro país, el número de PA incoados ha aumentado considerablemente en los últimos años y se ha conseguido aproximar el volumen de procedimientos resueltos al de nuevos casos, especialmente en el último año:

España sale bien parada en la comparativa con otros países, e incluso aparece en lugares de privilegio en algunos de los apartados estadísticos. Por ejemplo, los tiempos de resolución de los PA sobre precios de transferencia son reducidos (25,85 meses en 2022 o 31,61 meses en 2023), y no están lejos de Países Bajos, líder del ranking en este aspecto con 19,6 y 22,0 meses, respectivamente. También es uno de los primeros de la clase en el porcentaje de casos antiguos (iniciados antes de 2016) pendientes de resolver, que en 2022 y 2023 ha sido de los más bajos (alrededor del 3%). Es digno de mención asimismo el hecho de que la colaboración bilateral entre España e Italia aparece en los informes anuales como una de las más productivas en la resolución de PA de precios de transferencia, hasta el punto de que en 2020 mereció la honrilla del primer premio en esta categoría.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.