¿Qué es un paraíso fiscal? A diferencia de otros muchos conceptos tributarios, que son incomprensibles para el común de los ciudadanos, la noción que todo el mundo tiene de los paraísos fiscales es muy similar. Por ello, como primera aproximación al concepto podemos tomar la definición del diccionario de la lengua: país o territorio que por su régimen fiscal favorable atrae capitales extranjeros.

La población mundial siente un rechazo generalizado hacia los paraísos fiscales, percibidos como lugares cuya opacidad facilita la ocultación de los patrimonios de las grandes fortunas y la realización de operaciones por parte de las multinacionales en condiciones fiscales ilegítimamente ventajosas. El impacto en la opinión pública de escándalos como los papeles de Panamá y el Luxleaks ha puesto a estos territorios en el punto de mira, dando lugar a una serie de iniciativas multilaterales dirigidas a poner fin a las situaciones más abusivas.

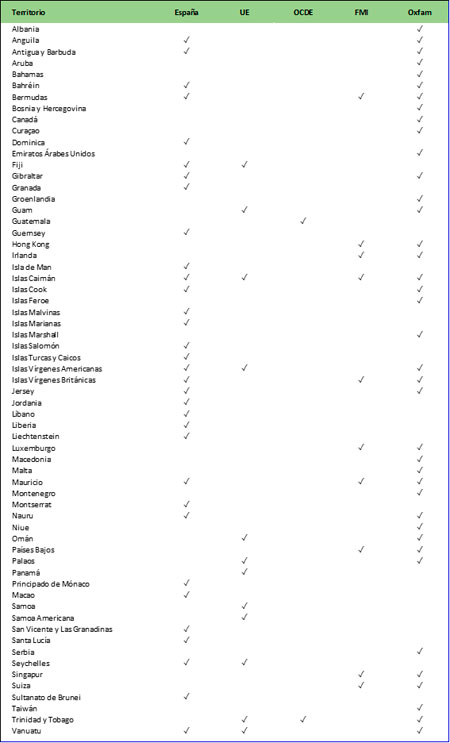

Las discrepancias surgen a la hora de determinar cuándo un país o territorio concreto merece la calificación de paraíso fiscal. A este respecto, los criterios adoptados por los distintos estados a título individual y por organismos y entidades supranacionales son tan diversos que hay notables diferencias entre las diferentes listas, como queda reflejado en la siguiente tabla:

Puesto que es habitual encontrar referencias a los paraísos fiscales en los medios de comunicación, con este post se pretende arrojar algo de luz sobre las listas negras más manejadas en nuestro entorno.

ESPAÑA

Como muchos otros países, España tiene su propia lista de paraísos fiscales. En nuestro ordenamiento no existe un concepto normativo de paraíso fiscal, sino que la consideración como tal resulta de una lista aprobada hace casi treinta años (Real Decreto 1080/1991) que constaba inicialmente de 48 países o territorios. Aunque la lista no se ha actualizado formalmente desde entonces, algunos territorios han perdido la condición de paraísos fiscales por haber firmado con España un acuerdo de intercambio de información en materia tributaria o un convenio para evitar la doble imposición con cláusula de intercambio de información.

La lista de 1991 es la única que despliega efectos jurídicos sobre los contribuyentes españoles, tanto en materia de IRPF (p.ej., se mantiene la obligación de tributar en España aunque la persona física traslade su residencia a un paraíso fiscal) o del Impuesto sobre Sociedades (p.ej., los dividendos distribuidos desde paraísos fiscales no se benefician de la exención por doble imposición).

La inacción del gobierno español desde hace años en cuanto a la actualización de la lista de paraísos fiscales es inaceptable. La permanente actividad revisora en el entorno internacional (fundamentalmente por parte de la UE y la OCDE) pone de manifiesto los beneficios de un enfoque dinámico que permite actualizar constantemente las listas. En un marco internacional tan cambiante, la lista española ha quedado totalmente desfasada.

la Unión Europea

En el contexto de la lucha frente al fraude, la evasión y la elusión fiscales, a finales de 2016 el ECOFIN acordó la elaboración de una lista europea de jurisdicciones no cooperadoras a efectos fiscales en función de unos baremos predeterminados (grado de conexión entre economía real y flujos financieros, el grado de corrupción del país, la transparencia en el intercambio de información, la existencia de regímenes tributarios preferenciales o la inexistencia de imposición sobre los beneficios de las sociedades, etc.). La monitorización por parte de la Unión Europea se limita, eso sí, a terceros estados.

Como resultado de la investigación llevada a cabo por la Comisión Europea, el 5 de diciembre de 2017 vio la luz la primera lista negra del ECOFIN, en la que aparecían 17 territorios, junto con una “lista gris” de 47 jurisdicciones que se habían comprometido firmemente a corregir sus deficiencias en un determinado plazo. Las listas negra y gris del ECOFIN se han modificado desde entonces en una docena de ocasiones, y actualmente (desde la última actualización de 18 de febrero) constan respectivamente de 12 y 13 territorios. La significativa reducción del número de territorios en un período tan breve demuestra la eficacia de la estrategia de “señalar” a los paraísos fiscales y bloquear el flujo de fondos hacia los mismos si no acometen una reforma en profundidad de sus sistemas tributarios.

EL FORO GLOBAL DE LA OCDE

En el seno de la OCDE, el Foro Global sobre Transparencia e Intercambio de Información viene realizando revisiones de las jurisdicciones miembros (más de 160) para evaluar su capacidad de cooperación internacional en materia fiscal, particularmente en términos de intercambio de información. Los primeros informes se publicaron en 2017, y hasta el momento solo dos territorios han obtenido la calificación de no conformes (Trinidad y Tobago y Guatemala), si bien hay otros diez que han resultado solo parcialmente conformes. Hay que tener en cuenta que la labor investigadora del Foro Global va despacio y hasta 2023 no se completará el estudio de todas las jurisdicciones.

EL FONDO MONETARIO INTERNACIONAL

Este organismo no ofrece una relación oficial de paraísos fiscales, aunque ha venido publicando listados de centros financieros extraterritoriales (offshore financial centres), es decir, países o territorios que prestan servicios financieros a no residentes en un volumen desproporcionado al tamaño de la economía local. La evolución de las finanzas internacionales ha hecho desaparecer algunos incentivos tradicionales para la utilización de centros financieros extraterritoriales, por lo que en la actualidad su uso obedece fundamentalmente a razones tributarias y regulatorias y de ahí que se hayan convertido prácticamente en sinónimos de paraísos fiscales.

Recientes publicaciones del FMI en 2018 y 2019 han utilizado expresamente la denominación de “paraísos fiscales”, denunciando que el desvío de operaciones hacia estos territorios supone una pérdida de recaudación para los estados que, solamente en relación con el Impuesto sobre Sociedades, representa más de medio billón de dólares al año. Estos estudios revelan que el 85% de las inversiones fantasma (carentes de actividad real) mundiales se concentran en solo diez territorios, y dentro de estos son Luxemburgo y los Países Bajos los países con más flujos de entrada.

OXFAM

También desde las ONG se ha abordado la problemática de los paraísos fiscales, y Oxfam es el mejor exponente de ello. En el marco de sus objetivos esenciales de alcanzar un mundo más equitativo y de reducir la pobreza, ha hecho bandera de la lucha contra los paraísos fiscales.

En noviembre de 2017, Oxfam publicó su informe Blacklist or whitewash?, en el que critica a la Unión Europea por no haber llevado hasta sus últimas consecuencias los principios sobre los que debía elaborarse la lista de jurisdicciones no cooperadoras en materia fiscal. Según Oxfam, si la Unión Europea no hubiese cedido a presiones políticas, la lista negra debería incluir 39 jurisdicciones, 4 de las cuales están situadas dentro de la misma unión (Malta, Países Bajos, Luxemburgo e Irlanda).

La filial española Intermón Oxfam publica informes periódicos en los que realiza un seguimiento de la utilización de paraísos fiscales por parte de las grandes empresas españolas. Como dato curioso, el “paraíso fiscal” más utilizado por las entidades del IBEX-35 es, según dichas publicaciones, el estado de Delaware. Sin embargo, este pequeño territorio de los Estados Unidos de América no ofrece ninguna ventaja tributaria, y si se ha convertido en el domicilio de cientos de miles de empresas, es por razones de seguridad jurídica y flexibilidad. Nos remitimos aquí a la exposición de Luis Agramunt sobre este particular.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.

Tax Manager