Un año más nos encontramos en esas fechas en las que se produce la fuga colectiva de las ciudades en dirección a lugares de "arena y olas" que decía el compañero Miguel Muga en su última publicación Esta es la razón por la que no desconectas (fiscalmente) en verano. Es la Golden Week de los países mediterráneos, el ferragosto en el que Celentano se arrastraba por las calles sin ni tan siquiera un cura con el que poder hablar. Hay, ahora, un matiz, un cambio en la clásica estampa: las colas de coches en la nacional (donde siempre aparecía algún ejemplar del exitoso seiscientos) han dado paso a formas de viajar más sofisticadas. Hoy no somos nadie si no hacemos uso del avión -o el AVE-, algo que hasta hace no tanto era un lujo. Se habla de la "democratización" en el uso de determinados medios de transporte para transmitir la idea de que, por fin, son accesibles para cualquiera. Esto no cabe duda de que es positivo, sin embargo ya hay voces que están alertando de los peligros medioambientales que el uso masivo del avión implica. Y es aquí donde la política fiscal se erige, una vez más, como posible elemento corrector. El palo que reconduce a otros caminos o, simplemente, convierte una daño colateral en dinero para más tarde poner un parche sobre el problema. Es la idea de: "el que lo rompe, lo paga"; sólo que aquí no hablamos de una jarrón de Sargadelos, sino del planeta.

1) El problema en cifras:

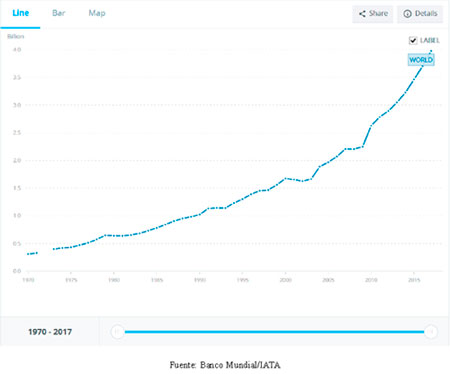

Si analizamos cualquier gráfica que recoja datos agregados del tráfico aéreo durante los últimos 50 años podemos comprobar un crecimiento especialmente marcado a partir del 2003. Mientras que en el periodo 1970-2002 hay un aumento sostenido con algunos puntos de recesión (1979-81, 2000-02), las últimas dos décadas se caracterizan por un incremento acelerado del número de pasajeros que han optado por este medio de transporte. Se trata de un punto de inflexión en el "consumo" de viajes aéreos.

En 2017 ya se alcanzaba el umbral de los 4 billones de pasajeros, mientras que a principios de los setenta los elegidos eran poco más de 310 millones. Lo que no muestran estos datos es la otra cara de la moneda. La contingencia, la llamada de atención que tal escenario debería suponer para las autoridades de cualquier país. El reto consiste en cómo conjugar la contaminación que provoca cada vuelo con una evolución del transporte de viajeros en continuo ascenso.

Ver seguimiento del día con mayor tráfico aéreo

2) Respuestas de algunos estados

- SUECIA:

El país escandinavo ha sido uno de los pioneros, junto con Alemania, a la hora de proponer medidas que favoreciesen la reducción de vuelos con origen en sus aeropuertos. Desde Abril del 2018 se aplica un tributo (en ocasiones mal llamada tasa o ecotasa, pues no se trata de una tasa por el uso de servicios aeroportuarios, que son las que por defecto ya se incluyen en cualquier billete que adquirimos actualmente, sino de un impuesto indirecto asociado a determinados tipos de vuelos) cuyo importe varía en función del destino final. Se repercuten 6 euros a cada pasajero si el vuelo tiene como destino países UE o 25 euros si el aeropuerto de llegada es extracomunitario. Las redes sociales son un hervidero en el que ya se han hecho un hueco los movimientos #flygskam y #tagskyrt

- ALEMANIA:

El legislador teutón introdujo allá por el año 2011 el denominado aviation tax en base no sólo al destino final sino también a la distancia recorrida. Así cualquier viajero que parta de Alemania con destino a territorios UE/EFTA, o candidatos a formar parte de la UE, verá incrementada la factura de compra en 8 euros. Para el resto de supuestos, si el aeropuerto de llegada se encontrase a menos de 6.000 kilómetros se deberán pagar 25 euros, incrementándose la carga tributaria hasta los 42 euros si el trayecto -fuera de los destinos antedichos- excediese de esa distancia.

- FRANCIA

Incluso nuestros vecinos se han sumado a esta reciente moda, aunque la medida no entrará en vigor hasta la aprobación de los presupuestos del 2020. Introducen una sutil diferencia que evitaré calificar de chovinista no vaya a ser que yo mismo esté favoreciendo a reforzar un estereotipo: quedarán exentos de tributación los vuelos con destino a Córcega o los denominados territorios de ultramar -bajo soberanía francesa-; así como las escalas o vuelos de conexión.

3) La llamada a la Unión Europea:

El último de esta lista, Holanda, no se limita a volver a la carga con una fórmula impositiva que ya fue introducida en dicho país en el año 2008 -que pareció haber fracasado en su primer intento debido a la presión de las compañías aéreas-, sino que hace un llamamiento a la UE para que extienda la medida a todos los países miembros. El pretexto -o finalidad perseguida- es el mismo que en el resto de casos analizados. Se persigue reducir el tráfico aéreo -o al menos ralentizar su tasa de crecimiento- y, al mismo tiempo, financiar iniciativas que reduzcan las emisiones de CO 2 o persigan la protección del medioambiente. El secretario de estado de finanzas holandés, Menno Snel, declaraba que a diferencia de lo que ocurre con los viajes en coche, autobús o tren los vuelos internacionales no soportan una carga fiscal y que esta medida, ya implementada en países vecinos, ayudará a reducir la diferencia de precio existente entre los billetes de tren y los de avión.

[Unlike travel by car, bus or train, international flights from the Netherlands are not in any way taxed by the Dutch government. This is a key reason for introducing a flight tax. It will also help close the price gap between plane tickets and, for example, train tickets. Many of our neighbours already have a flight tax, so it's our priority to seek cooperation at European level.]

¿Es una medida punitiva -en lo que al bolsillo se refiere- la mejor forma de rectificar la forma en que nos desplazamos hoy?¿No son acaso las accisas que gravan determinadas externalidades una suerte de bula? Expiamos nuestro coste a la salud pública -y con ello la culpa- pagando un impuesto sobre el tabaco y el alcohol y ahora tendremos que hacer lo propio para poder contaminar cada vez que cojamos un avión. Sería deseable que en paralelo al palo surgiese alguna zanahoria, es decir, alguna idea que incentive vía deducción -o como se considere más eficiente- industria verde o sostenible. Es triste darse cuenta que prácticamente nunca se pone el acento en la escasez productiva que abunda en Europa y quizás hoy en día la tecnología nos permitiría, justamente, plantear modelos cuya base sea la protección o mejora del medio ambiente.

Socio de AVCO Legal y asesor fiscal