Sepa el lector despistado que aquí no encontrará una reseña de la maravillosa ópera de Manuel de Falla, sino la crónica de la muerte anunciada del Impuesto sobre Determinados Servicios Digitales (IDSD), vigente desde el mes de enero de este año y que acaba de dar un paso decisivo hacia su desaparición del ordenamiento jurídico español.

El IDSD es la respuesta unilateral y transitoria adoptada por nuestro país para combatir los efectos fiscales perversos de la digitalización de la economía. Los modelos de negocio altamente digitalizados permiten realizar actividades económicas con escasa o nula presencia física en los territorios donde se generan los ingresos. Siendo precisamente la presencia física de las empresas el elemento sobre el que se ha erigido tradicionalmente el derecho de los estados a obtener ingresos tributarios, los ciudadanos han asistido, primero con incredulidad y después con indignación, a un fenómeno de desvinculación cada vez mayor entre los territorios donde se crea el valor (allí donde se encuentran los usuarios) y aquellos donde efectivamente pagan sus impuestos las multinacionales, que son frecuentemente países de baja tributación.

En un mundo globalizado la respuesta a estas situaciones solo puede ser eficaz desde una perspectiva multilateral y coordinada, de ahí el protagonismo que en la materia ha tenido la OCDE a través de su archiconocido proyecto BEPS, cuyo informe de 5 de octubre de 2015 constituyó la primera formulación reseñable de los retos fiscales de la economía digital. La Unión Europea también ha avanzado hacia un sistema impositivo justo y eficaz para el mercado único digital por medio de dos propuestas de directivas de marzo de 2018, una de las cuales abordaba la creación de un nuevo impuesto sobre los servicios digitales.

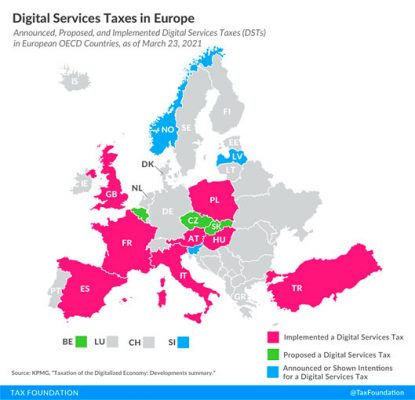

Pese a los avances notables que se iban produciendo en el marco de la OCDE -el 28 de mayo de 2019 el Marco Inclusivo aprobó un programa de trabajo frente a los desafíos fiscales de la digitalización de la economía-, la búsqueda de soluciones consensuadas se ha encontrado con importantes obstáculos técnicos y, sobre todo, políticos, dando lugar a retrasos y a más de un episodio de desánimo generalizado. Mientras tanto, las arcas de los estados se quedaban vacías y la presión ciudadana en demanda de soluciones fiscales frente a los abusos de las grandes tecnológicas aumentaba, de modo que comenzaron a surgir respuestas unilaterales de urgencia en numerosos países (ver gráfico de Europa), a la espera de la solución final emanada de la OCDE. El IDSD español responde a este contexto.

Por su parte, al gobierno de Estados Unidos no le gustaba ninguna solución que supusiera un cambio del statu quo favorable a sus grandes multinacionales tecnológicas. Por ello intentó con ahínco que las acciones resultantes del Pilar Uno (recordemos: el beneficio de las multinacionales tecnológicas se repartirá de forma distinta, atribuyendo una porción del pastel a los países donde obtienen ingresos, tengan o no presencia física en ellos) no pasaran de ser un régimen voluntario, y amenazó con represalias a España, Francia, Italia y Reino Unido en una carta firmada por el Secretario del Tesoro, Steven Mnuchin, el 12 de junio de 2020, por atreverse a anunciar medidas unilaterales al margen de la acción coordinada en el seno de la OCDE. Las amenazas cristalizaron en la imposición de aranceles a ciertos productos importados desde Francia y en el anuncio de otras medidas arancelarias contra otros estados que habían establecido el impuesto digital.

El panorama era poco halagüeño cuando el Marco Inclusivo de la OCDE publicó en octubre de 2020 los blueprints de las propuestas sobre los Pilares Uno y Dos. En un escenario de crecientes medidas unilaterales para penalizar a las empresas digitales y de respuestas hostiles por la Administración Trump, sonaba ingenuo el objetivo formulado entonces desde la OCDE de alcanzar una solución de consenso a mediados de 2021. Pero entonces Joe Biden ganó las elecciones presidenciales de noviembre … y todo cambió.

Primero fue el comunicado del G7 del 5 de junio de 2021 en el que los países más poderosos del mundo se comprometieron a alcanzar un acuerdo para que los países donde las multinacionales de mayor tamaño, tecnológicas o no, tienen sus mercados, tengan derecho a gravar una parte de los beneficios de estas. Después, la Declaración de 1 de julio emanada del Marco Inclusivo de la OCDE y aprobada por 130 países, en la que se fijaron los aspectos básicos de la reforma fiscal. Por último, el 8 de octubre se publicó la Declaración sobre la solución de dos pilares para abordar los desafíos fiscales derivados de la digitalización de la economía, suscrita por 136 estados y posteriormente refrendada por los ministros de finanzas del G20, que desarrolla el acuerdo de julio e incluye un ambicioso calendario que ha de concluir con la implementación plena en 2023. La eliminación del impuesto sobre servicios digitales y de otras medidas unilaterales existentes forma parte del acuerdo, pero en cuanto a su ejecución la Declaración se limita a decir que se hará de forma coordinada.

Solo unos días después, Estados Unidos, Reino Unido y cuatro países de la Unión Europea (Austria, España, Francia e Italia) han suscrito un acuerdo político por el que se obligan a desmantelar las medidas unilaterales. Mientras que los países europeos, incluido Reino Unido, harán efectiva la abolición tan pronto como el Pilar Uno sea una realidad, Estados Unidos se compromete a poner fin de inmediato a las medidas comerciales iniciadas contra los otros estados firmantes. El acuerdo prevé un mecanismo compensatorio para que las empresas estadounidenses que soporten durante el período transitorio (desde el 1 de enero de 2022 hasta la fecha más temprana entre la de entrada en vigor de la solución multilateral y el 31 de diciembre de 2022) un coste por el impuesto sobre servicios digitales superior al que hubiera resultado de aplicar las normas del Pilar Uno, obtengan un crédito fiscal por el exceso.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.