Más allá de las medidas puramente recaudatorias, las normas tributarias a menudo persiguen otros objetivos como, por ejemplo, el incentivar determinadas actividades o sancionar determinados hábitos de consumo por parte de los contribuyentes. Estos son los denominados por la doctrina tributaria como fines extrafiscales de los tributos que, como reconoce el artículo 2.1 de la LGT[1], “además de ser medios para obtener los recursos necesarios para el sostenimiento de los gastos públicos, podrán servir como instrumentos de la política económica general y atender a la realización de los principios y fines contenidos en la Constitución”[2].

Dentro de esta concepción se enmarcan los incentivos fiscales destinados al fomento de las actividades de investigación y desarrollo (I+D) que, dentro de la Ley del Impuesto sobre Sociedades[3] (LIS), se configuran como uno de los principales atractivos para la inversión empresarial en determinadas actividades con el fin de mejorar la competitividad de la empresa española en el ámbito científico y tecnológico. De una parte, algunas de estas medidas inciden en la determinación de la base imponible como sería la libertad de amortización de los elementos afectos y la activación de gastos destinados a actividades de investigación y desarrollo (artículo 12.3 de la LIS). A esto se le une la reducción de las rentas provenientes de determinados activos intangibles (artículo 23 de la LIS), más comúnmente conocida como patent box, que prevén una reducción de hasta el 60% de las rentas positivas derivadas de la cesión del uso o la transmisión de determinados activos intangibles “que deriven de actividades de investigación y desarrollo e innovación tecnológica”[4].

De otra parte, destacan las medidas que inciden en cuota, como es el caso de la deducción por actividades de investigación y desarrollo e innovación tecnológica recogida en el artículo 35 de la LIS. En resumidos términos, las actividades que cualifiquen como proyectos de investigación y desarrollo tienen acceso a una deducción del 25% de los gastos efectuados en el periodo impositivo y un 8% de las inversiones en elementos de inmovilizado material e intangibles afectos a la actividad incentivada, excluidos los edificios y terrenos; por su parte, la deducción por innovación tecnológica asciende al 12% de los gastos efectuados en el ejercicio, si bien la calificación de las actividades incluidas es mucho más extensa que la investigación y desarrollo. No obstante, la LIS incluye ciertas restricciones al uso de las deducciones en tanto que su aplicación se encuentra limitada al 25%[5] de la cuota íntegra, una vez minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones, pudiendo aplicar el importe no deducido en los 15 periodos siguientes. No obstante, los contribuyentes pueden optar por la monetización del importe de deducción generado en caso de cumplir requisitos adicionales, no sin antes renunciar a un 20% de su importe.

A estas limitaciones de carácter cuantitativo, las entidades cuyos proyectos puedan optar a este tipo de incentivos se enfrentan a menudo al problema de la calificación y certificación de las actividades y gastos incurridos lo que, unido al coste económico y la duración de dichos procesos, lleva a que muchas empresas a desistir en el empeño de aplicar dicho beneficio fiscal.

A todo ello se le unen recientes reformas y cambios de criterio administrativo que desincentivan aún más estas deducciones. Entre las reformas más recientes está la introducción de la llamada tributación mínima (artículo 31 bis de la LIS) por la Ley de Presupuestos Generales del Estado para el 2022[6] que exige que la cuota líquida no podrá ser inferior al resultado de aplicar el 15% a la base imponible. A pesar de que esta medida se limita a aquellos contribuyentes con un importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores al inicio del periodo impositivo, su impacto en aquellas compañías con mayores inversiones en proyectos de I+D es innegable.

Otros cambios que afectan a las empresas es el cambio de criterio de la Dirección General de Tributos (DGT) en sus Consultas vinculantes V1510-22 y V1511-22, con fecha de salida 24 de junio de 2022. Siguiendo el nuevo criterio las deducciones para incentivar determinadas actividades como las contenidas en el artículo 35 de la LIS deben ser consignadas en la autoliquidación del periodo impositivo de generación, debiendo solicitar la rectificación de las deducciones consignadas en autoliquidaciones de periodos previos, lo que en la práctica también cierra la puerta a poder consignar deducciones generadas en periodos impositivos prescritos. Aunque el cambio criterio de la DGT está fundamentado en dos resoluciones del Tribunal Económico-Administrativo Central de 23 de marzo de 2022[7], este cambio puede incrementar de la inseguridad de los contribuyentes a la hora de calcular y acreditar el importe de la deducción en la declaración, máxime cuando resulta habitual que, a la fecha de presentación de la declaración, no resulta claro el importe definitivo de la deducción a aplicar o esté pendiente de las certificaciones e informes motivados que hayan sido solicitados. A todo ello se le une la obligación de acudir a la vía de rectificación de autoliquidaciones (procedimiento que supone la interrupción del periodo de prescripción y que, ante el habitual silencio negativo de la administración, obliga a la presentación de recursos por parte de los contribuyentes) y puede llevar asociado una potencial sanción del 50% del importe de deducción en cuota indebidamente acreditado (artículo 195 LGT).

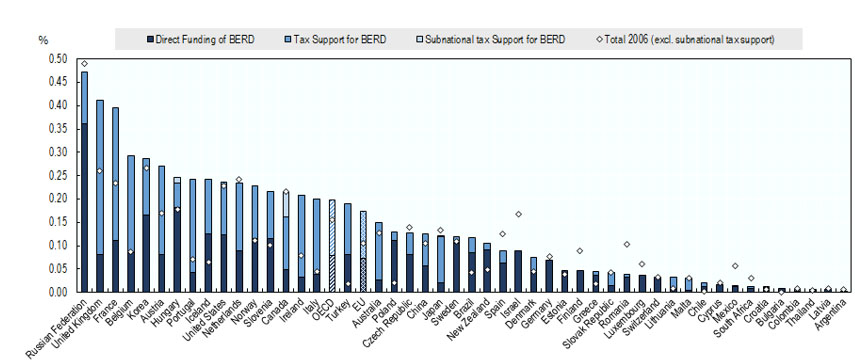

Esta visión de los incentivos de I+D en España contrasta con el marco de los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (“OCDE”) que, con ciertos matices, han utilizado tradicionalmente este tipo de beneficios fiscales para atraer y fomentar la inversión en I+D de las empresas residentes en su territorio. Un ejemplo ilustrativo de esta comparativa lo encontramos en las estadísticas publicadas por la OCDE en materia de incentivos fiscales en I+D (R&D Tax Incentives database[8]), en laz que anualmente se proporciona información actualizada sobre el papel de los incentivos fiscales a la I+D en los países de la OCDE. La siguiente tabla muestra el nivel de inversiones directas e incentivos fiscales en I+D a Diciembre de 2021 en términos de gastos empresariales en I+D (business enterprise expenditure on R&D, BERD) como porcentaje sobre el PIB, encontrando que España se encuentra ciertamente alejada de los países de su entorno y por debajo de la media de la Unión Europea y la OCDE:

Fuente: OECD R&D tax incentives database, April 2022.

En este sentido, una jurisdicción que ha apostado por una política fiscal activa en materia de I+D ha sido el Reino Unido que en la última década ha incrementado de forma sensible los incentivos de I+D disponibles para las denominadas Small and medium-sized enterprises (SMEs)[9]. Otra jurisdicción que destaca en la concesión de beneficios fiscales es Estados Unidos que ha mantenido un incremento sostenido de los incentivos en las últimas dos décadas[10], convirtiendo a la economía estadounidense en uno de los principales centros de innovación tecnológica.

En el contexto europeo cabría destacar el ejemplo de países como Francia o Portugal. El caso galo resulta paradigmático ya que, con unos límites muy generosos y un régimen de incentivos centrados en SME, ha apostado de forma sostenida en la última década por este tipo de incentivos[11]. El ejemplo portugués resulta asimismo relevante en la medida que el incremento en los incentivos al I+D en las últimas dos décadas es el mayor a nivel del entorno europeo[12].

Más allá de las concretas medidas emprendidas en términos de deducciones fiscales e inversiones directas en I+D, la anterior comparativa deja claro que el entorno normativo español de los incentivos fiscales no cuenta con elementos suficientes que permitan atraer la inversión de las empresas hacia actividades científicas y tecnológicas que mejoren la competitividad de nuestro país en el largo plazo. Por ello, la apuesta por incentivos fiscales en I+D verdaderamente atractivos sigue siendo una asignatura pendiente del ordenamiento tributario español, siendo necesario medidas que, como el Proyecto Ley de fomento del ecosistema de las empresas emergentes actualmente en tramitación parlamentaria, ponga el foco en dinamizar el entorno tecnológico empresarial y atraer el talento e inversión en I+D.

La opinión expresada en este post es exclusiva de su autor, y en modo alguno puede imputarse o atribuirse a ninguna persona o entidad de su entorno profesional.

[1] Ley 58/2003, de 17 de diciembre, General Tributaria.

[2] En sentido similar, el Tribunal Constitucional ha validado la configuración extrafiscal de los tributos. Entre otras, en su Sentencia 19/2012, de 15 de febrero señala que, “[…] como hemos tenido ocasión de señalar desde muy antiguo, el tributo no puede ser sólo una fuente de ingresos, una manera de allegar medios económicos a los entes territoriales para satisfacer sus necesidades financieras (fin fiscal), sino que también puede responder a políticas sectoriales distintas de la puramente recaudatoria (fin extrafiscal)”.

[3] Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

[4] A efectos ilustrativos, el listado literal del artículo 23.1 de la LIS de activos intangibles cuyas rentas pueden ser objeto de la reducción es la siguiente: “patentes, modelos de utilidad, certificados complementarios de protección de medicamentos y de productos fitosanitarios, dibujos y modelos legalmente protegidos, que deriven de actividades de investigación y desarrollo e innovación tecnológica, y software avanzado registrado que derive de actividades de investigación y desarrollo”.

[5] Dicho porcentaje se ve incrementado al 50% en el caso de cuando el importe de las deducciones se corresponda a gastos e inversiones efectuados en el propio período impositivo, exceda del 10 por ciento de la cuota íntegra, minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones

[6] Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022.

[7] Resoluciones 514/2020 y 4379/2018 de 23 de marzo de 2022, dichos pronunciamientos se refieren a deducciones para evitar la doble imposición internacional. Sobre este extremo, el Tribunal Supremo ha admitido, mediante Auto de fecha 29 de junio de 2022, un recurso de casación (recurso número 6519/2021) sobre esta cuestión: “1. Determinar si es procedente la inclusión en la base de la deducción por I+D+i, de los gastos devengados en ejercicios anteriores no consignados en las autoliquidaciones correspondientes. 2. Con carácter general, discernir si resulta o no exigible, en aquellos supuestos en que las deducciones puedan acreditarse en periodos posteriores a la realización de la actividad que origine el derecho a su aplicación, la previa solicitud de rectificación de las autoliquidaciones de los periodos impositivos correspondientes a las deducciones no declaradas”.

[8] https://www.oecd.org/sti/rd-tax-stats.htm

[9] OECD (2021). “R&D Tax Incentives: United Kingdom, 2021”, www.oecd.org/sti/rd-tax-statsunited-kingdom.pdf, Directorate for Science, Technology and Innovation, December 2021.

[10] OECD (2021). “R&D Tax Incentives: United States, 2021”, www.oecd.org/sti/rd-tax-statsunited-states.pdf, Directorate for Science, Technology and Innovation, December 2021.

[11] OECD (2021). “R&D Tax Incentives: France, 2021”, www.oecd.org/sti/rd-tax-stats-france.pdf,

Directorate for Science, Technology and Innovation, December 2021.

[12] OECD (2021). “R&D Tax Incentives: Portugal, 2021”, www.oecd.org/sti/rd-tax-statsportugal.pdf, Directorate for Science, Technology and Innovation, December 2021.