Corre en los mentideros la noticia antes que el hecho, tú móvil ya anticipa lo que sabe que quieres oír antes incluso de que pronuncies una palabra sobre ello, el proyecto de ley se hace norma sin que el Senado tome partido. Vivimos en unas sociedades tan hiperconectadas y pegadas a la inmediatez que, a veces, convertimos en realidad lo que aún adolece de algún paso que, por seguro que sea, se debe dar para que el dicho sea hecho. Y así, un querido amigo hace días se mostraba tremendamente preocupado por las nuevas medidas introducidas en España en materia de valoración tributaria a la hora de liquidar impuestos como el de Sucesiones o el de Patrimonio. Mi sorpresa era mayúscula ¿Desde cuándo alguien ajeno al mundo fiscal tenía información tan fresca en la punta de los dedos?

La pandemia nos ha enseñado la valiosa (y ansiosa) lección de vivir pegados al BOE. A una Gaceta a todas luces sobredimensionada. Entraba de lleno en esta cuestión un magistral reportaje firmado por el periodista Miguel Ors bajo el título “España, un país empapelado de leyes”. No sólo debemos tener un conocimiento aceptable de un compendio de normas inabarcable, sino que además se requiere el tino de saber cuándo estas entran en vigor. Con los avances tecnológicos a nuestro alcance parecería fácil, pero nada más lejos de la realidad. Ante nosotros la tarea de conocer la parte que nos toque de más de 11.000 normas por año. La progresión sufrida desde la vuelta de España a la democracia resulta mareante y así rezaba el citado artículo: “La aprobación de leyes, que se mantuvo por debajo de las 3.000 anuales hasta 1979, se multiplicó a partir de ese instante hasta rebasar las 11.700 en 2018, casi cuatro veces más”. Pues ahí estaba mi querido amigo (y a veces confesor) confiando en que yo supiese, no ya de la aprobación de una norma que nos afectaba de lleno a los fiscalistas, sino del proyecto de ley en trámite parlamentario. En efecto había sido únicamente aprobado por el Congreso, hace escasos días, el Proyecto de Ley de medidas de prevención y lucha contra el fraude fiscal y de transposición de la Directiva (UE) 2016/1164. Lo que ha servido de acicate para que vuelva a estar encima de la mesa el debate de Impuesto de Sucesiones y Donaciones sí o no y más de lo mismo con el Impuesto del Patrimonio, aunque la norma incida sobre otras muchas figuras impositivas.

El caso es que estamos en un foro de fiscalidad internacional y yo no me resisto a mirar alrededor, más allá de nuestras fronteras, así pues, veamos qué han hecho nuestros vecinos con estos tributos tan polémicos y que muchos políticos patrios han usado como bandera de campaña electoral.

- Impuesto de Sucesiones y Donaciones (IsyD)

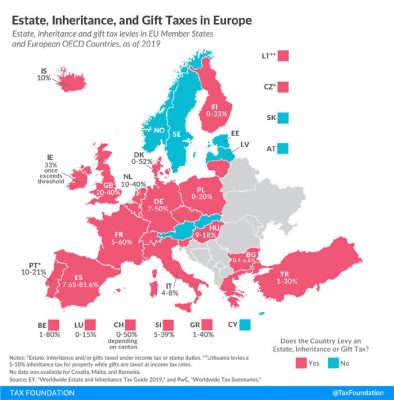

¿Cuándo tienes a dos contrincantes enfrentados, cada uno de ellos con sus respectivos argumentos, a quién debes otorgar la razón? Esta es quizás de las tareas más arduas, más imperfectas y, por ello, más expuestas al error: emitir un juicio. Decidir una contienda tiene sus repercusiones y, en este caso, el decidir si un impuesto debe quedarse o desaparecer no parece un debate que se vaya a terminar nunca, salvo si esa figura impositiva acaba cayendo, por el devenir de los tiempos, en desuso. Sin embargo, no da la impresión que este sea el caso del ISyD, aún presente en gran parte del territorio europeo, bien a través de su propio tributo, bien por medio del IRPF, como se puede observar en las notas al pie del gráfico, que resulta muy ilustrativo de la vigencia de este impuesto.

Fuente: Tax Foundation (Washington, DC)

Sin embargo, no deja de llamarme la atención la disparidad tan grande que hay en los tipos impositivos aplicables. Desde un 0 hasta un 81%. No siendo una comparativa sencilla ya que dentro de estas cargas tributarias se pueden estar agrupando, como ocurre en la gráfica, distintas formas de imposición no limitadas exclusivamente al ISyD y que tienen que ver con actos lucrativos intervivos o mortis causa (plusvalías, impuestos patrimoniales del fallecido, actos jurídicos documentados, etc).

Visto el panorama allende nuestras fronteras ¿Qué ocurre con nuestras 17 realidades normativas y tributarias?

Pues de nuevo se abre un acalorado debate donde determinadas comunidades se muestran decididas a reducir este impuesto a la mínima expresión por medio de bonificaciones y deducciones, mientras que otras se aferran al gravamen como forma de ingreso clave para poder cuadrar los presupuestos. En la gráfica que sigue (donde se plantea la cuota a pagar y tipos medios según tres supuestos de actos lucrativos mortis causa) se puede ver como, en efecto, hay grandes diferencias de una región a otra habiéndose producido un cambio radical en los tipos y los datos de recaudación en Comunidades como Andalucía (tras la aprobación del Decreto-ley 1/2019, de 9 de abril), Castilla y León (con la reciente bonificación incorporado por medio de la Ley 3/2021, de 3 de mayo), Murcia o Cantabria, quien llevaba durante años reduciendo paulatinamente la carga impositiva asociada a este tributo. Y esta imagen parece apuntar una importante lección: cuotas o tipos altos no siempre garantiza un mayor volumen de ingresos.

- Impuesto sobre el Patrimonio:

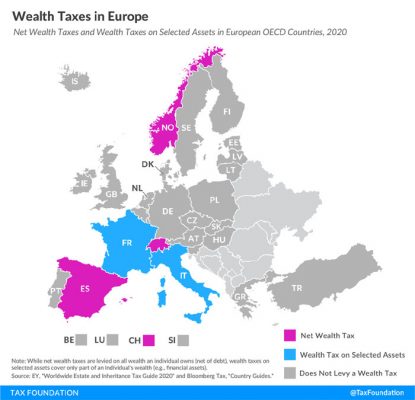

Como en toda elección hay partidarios y detractores, pero en el mapa de la UE, parece que la tendencia que se impone es la de no aplicar una carga impositiva sobre el Patrimonio del contribuyente. Y para muestra, un botón.

Fuente: Tax Foundation (Washington, DC)

Apenas cinco países insisten, de forma aislada, en aplicar este impuesto que genera rechazo, cuando no extrañeza, en el inversor extranjero. A muchos les suena a una forma impositiva del pasado. Poco inteligente y eficaz. En un mundo globalizado donde las transacciones cada vez se producen a un ritmo más vertiginoso gravar algo tan poco dinámico (o líquido en términos económicos y filosóficos del gran pensador y sociólogo Bauman) iría contra natura en los tiempos que nos han tocado vivir. Yo, por si acaso, para que no se me atragante el café o carajillo cuando alguien me aborde en la próxima sobremesa, seguiré pegado al BOE con la firme voluntad de no quedarme atrás y tener siempre la respuesta pronta.