Con motivo de adaptar la normativa del IVA a la explosión económica que ha supuesto el comercio electrónico, a finales del año 2017 se aprobó la Directiva (UE) 2017/2455 que modifica la Directiva 2006/112/CE del IVA. Esta Directiva pretende regular, modernizar y facilitar la tributación y el cumplimiento de las obligaciones formales para todas aquellas compañías que se dediquen a las ventas de bienes y a las prestaciones de servicios online.

El crecimiento del comercio electrónico es, sin duda, una buena noticia no solo para los proveedores que pueden vender sus productos en todas las partes del mundo, sino también para los consumidores que, sin necesidad de desplazarse a las instalaciones de sus proveedores, pueden adquirir todo tipo de artículos en tiempos récord. No hay duda de que el comercio online ha dinamizado la economía de una forma sin precedentes. Esto ha hecho que se hayan incorporado un grandísimo número de operadores al ciclo económico del e-commerce lo que hace que el riesgo de no cumplir con la normativa aplicable se incremente, ya sea por desconocimiento, lo que sin ninguna duda ocurre o ya sea porque de forma voluntaria se busca la forma de eludir el cumplimiento de las normas.

La citada Directiva 2017/2455 introduce una serie de modificaciones que ya han entrado en vigor el pasado 1 de enero, en su mayoría relativas a los denominados servicios prestados por vía electrónica.

Sin embargo, las modificaciones más significativas, aquellas que afectarán a las entregas de bienes online, entrarán en vigor el próximo 1 de enero de 2021. Se pretende extender el sistema de mini ventanilla única que actualmente aplica a los servicios electrónicos y a los de telecomunicaciones y del que ya hemos hablado en más de una ocasión en este blog, a las ventas de artículos a través de internet. Esto supondrá, sin duda, una enorme simplificación para todas aquellas compañías que quieran vender bienes a clientes que se encuentren domiciliados fuera de las fronteras del país desde el que desarrollan su actividad.

Una de las novedades más significativas que entrarán en vigor el 1 de enero de 2021 se refiere a la responsabilidad que se exigirá a las plataformas electrónicas que faciliten las ventas de bienes online. Es decir, todas aquellas plataformas que los vendedores utilizan para anunciar sus artículos en internet y que, además, intervienen de alguna forma en la entrega posterior de esos artículos.

Con el fin de no poner en riego la recaudación del IVA se está optando en todo el mundo por acudir a las plataformas digitales que intervienen en las ventas de bienes online para recaudar el impuesto adeudado en las ventas en lugar de acudir a cada uno de los proveedores, lo que ha demostrado ser ineficiente y de una grandísima complejidad teniendo en cuenta lo fácil que es para un operador fraudulento "desaparecer" en un corto período de tiempo.

El debate sobre el papel que han de jugar las plataformas digitales en la recaudación del IVA es largo y no exento de polémicas. Ha sido objeto de discusión en numerosos foros internacionales. El último de ellos ha sido la reunión del Foro Global sobre el IVA de la OCDE que tuvo lugar el pasado mes de marzo en el que se creó un documento que puede servir de guía sobre este asunto: "The role of digital Platforms in the collection of VAT /GST on online sales".

Se ha valorado la posibilidad de que se exija a estas plataformas que aporten información de forma periódica sobre las ventas que facilitan. Sería algo así como presentar una declaración informativa cada cierto tiempo sobre las ventas en las que intervienen para que la administración pueda identificar a aquellos proveedores que no cumplan con sus obligaciones en materia de IVA.

Se ha valorado también la posibilidad de incluir supuestos de responsabilidad solidaria o subsidiaria de tal forma que se pueda acudir a estas plataformas en primera o en segunda instancia si el sujeto pasivo de la entrega no cumple con su obligación de ingresar el IVA. Esta se trata de una medida, en mi opinión, claramente negativa puesto que desincentiva la lucha contra el fraude. Una vez que la Administración ha recaudado el IVA del deudor solidario o subsidiario, se olvida de lo que realmente importa que es de identificar al operador fraudulento y expulsarle del mercado

Una tercera opción, más ambiciosa, que es por la que ha optado la UE y que estará en vigor en España y en el resto de la UE a partir del 1 de enero de 2021 es la de "convertir" a la plataforma digital en el sujeto pasivo del IVA. La Directiva 2017/2455 antes citada señala que, bajo determinadas circunstancias, cuando una interfaz electrónica (la normativa no habla de plataformas sino de interfaces) "facilite el suministro" de bienes a distancia (entregas de bienes por internet), se podrá considerar a la misma como el sujeto pasivo que efectúa dichas ventas. Es decir, las plataformas digitales serán las responsables de recaudar el IVA de aquellas compañías que vendan bienes a través de ellas para, a continuación, ingresar dicho IVA a la administración tributaria.

Es muy importante acotar el ámbito de aplicación de esta norma y determinar de forma clara que debe entenderse por facilitar las ventas de bienes. En este sentido ya existe una propuesta a nivel comunitario que se encuentra pendiente de aprobación en la que se propone que por facilitar la venta se debe entender la utilización de una interfaz electrónica para permitir a un cliente y a un proveedor que venda bienes a través de la interfaz electrónica entablar un contacto que se materialice en una entrega de bienes a través de la misma a dicho cliente.

A sensu contrario, se considerará que una interfaz electrónica no facilitará una entrega de bienes cuando no fije, de manera directa o indirecta, los términos generales con arreglo a los cuales se realiza la entrega de los bienes, cuando no intervenga, de manera directa o indirecta, en la autorización del cobro al cliente del pago efectuados o cuando no intervenga, de manera directa o indirecta, en el pedido o la entrega de los bienes. Tampoco se entenderá que se está facilitando la venta cuando la plataforma sea un mero proveedor de servicios de pago de las ventas realizadas online sin ninguna otra intervención en la entrega.

Con el fin de limitar la responsabilidad de las plataformas, puesto que la misma no puede ser infinita, es importante señalar que las mismas no incurrirán en responsabilidad por el pago de ningún importe del IVA que exceda el que se haya declarado y pagado por las ventas efectuadas a través de la interfaz. Es decir, la plataforma será responsable de ingresar el IVA de las ventas que se han hecho gracias a su intervención y siempre que las mismas hayan sido declaradas por el proveedor.

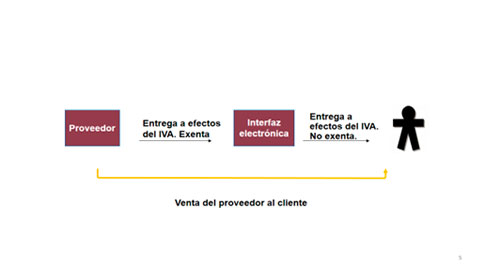

La forma en la que se va a instrumentalizar este nuevo tipo de operativa es un tanto compleja y, en nuestra opinión, no del todo en línea con las reglas que rigen el funcionamiento del IVA ya que se ha creado la ficción de que existen dos ventas correlativas. Una del proveedor a la interfaz electrónica y otra de la interfaz electrónica al cliente. Se propone que la entrega realizada entre el proveedor y la interfaz electrónica se encuentre exenta del IVA reconociéndosele al proveedor el derecho a la deducción del IVA soportado . El devengo se producirá en el momento en el que se haya aceptado el pago, lo que se supone también modificar las reglas generales que modifican el funcionamiento del impuesto. La Directiva del IVA da cierta libertad a los Estados miembros de la UE para determinar el momento del devengo del IVA (el momento de la entrega del bien, el momento de la emisión de la factura e incluso el momento de su pago) pero nunca, hasta ahora, se había establecido el devengo del IVA en el momento en el que se acepte el pago, independientemente de que dicho pago se haya hecho o no.

Por último, la responsabilidad alcanzará únicamente a las ventas a distancia de bienes importados de terceros estados cuando su valor intrínseco no exceda de 150 euros independientemente de que las mismas sean hechas por compañías establecidas en la UE o fuera (es decir, aquellas ventas que se puedan beneficiar del nuevo régimen especial de ventas a distancia de bienes importados, conocido como IOSS y del que hablaremos en otra entrada de este blog), así como a las ventas a distancia de bienes comunitarios cuando las mismas sean realizadas por compañías no establecidas en territorio comunitario.

El esquema de funcionamiento de esta medida sería el siguiente.

Todo esto hará que las obligaciones de reporte se vean incrementadas de forma significativa. Las plataformas digitales deberán ingresar el IVA asociado a las ventas que ha facilitado y, se asume que los proveedores deberán, de alguna forma, informar de las ventas que hacen a través de la plataforma para que ambas cifras puedan ser contrastadas

Se trata, sin duda, de una medida ambiciosa, que va a requerir niveles muy exigentes de adaptación para las plataformas digitales que quieran seguir siendo operadores clave en el comercio online. Deberán, a su vez, asegurarse de que los proveedores que usan sus servicios son compañías fiables que cumplen con sus obligaciones fiscales. Está por ver si todas estas medidas tienen un efecto positivo en la recaudación. Al fin y al cabo, este es su objetivo.

Director y fundador de Spanish VAT Services Asesores