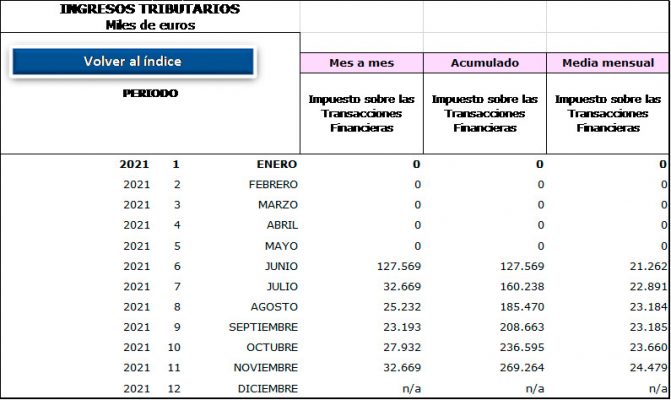

El pasado mes de agosto escribí en este foro un comentario explicando porqué creía que la recaudación del impuesto sobre transacciones financieras en 2021 iba a ser un fracaso en España. Entonces, estaban publicados los datos de recaudación hasta junio (medio año); hoy hasta noviembre, como se muestra en la siguiente tabla.

Fuente: AEAT

La cruda realidad es que, frente a los 850 millones de euros previstos por el Gobierno en sus PGE de 2021 el impuesto va a recaudar alrededor de unos 300 millones de euros, es decir, un 65% menos.

Pero lo anterior ya es (casi) historia, aunque bien podría dar para un análisis de confrontación entre lo que debiera ser una previsión económica gubernamental realista establecida en una de las leyes económicas más importantes de cada año y una fake new. A mayor abundamiento, el lector puede revisar (y esto si es más importante, dadas las magnitudes absolutas), las previsiones de crecimiento del PIB para el próximo año de los PGE de 2022 y las estimaciones de otros organismos (OCDE, Banco Mundial, UE, BDE, etc.).

Pero bueno, volviendo al impuesto sobre transacciones financieras, al momento de escribir esto, los PGE de 2022 están a punto de aprobarse y en los mismos, como no puede ser de otra forma, están las nuevas estimaciones de recaudación del impuesto sobre transacciones financieras para 2022: 372 millones de euros (lo que equivaldría a una media mensual de 31 millones de euros). Esa cifra representa 478 millones menos que lo presupuestado en 2021. Alguien debiera explicar a qué se debe semejante variación (-56%).

Por otra parte, si ahora se confrontan esos 372 millones presupuestados con los +/- 300 a recaudar en 2021, se ve que se está estimando un incremento para 2022 del 24%: ¿sobre qué base se ha estimado esto? Una vez más, y siento decirlo, me temo que esa recaudación difícilmente se va a alcanzar tampoco en 2022. A continuación, expongo someramente algunas de las razones que me llevan a pensar así.

Contratación

Como se sabe, el impuesto sobre transacciones financieras español grava las operaciones en compraventa de acciones de compañías cotizadas con una capitalización bursátil superior a 1.000 millones de euros. Por tanto, las variables son dos: cuantas compañías reúnen el requisito de capitalización y cual es o será la evolución de la contratación.

Respecto a las compañías que reúnen el requisito de capitalización, seguimos igual que en 2021: 57 compañías. Unas han entrado y otras han salido pero el total es el mismo. No hay crecimiento. No aumenta la base de compañías cuyas acciones están sujetas.

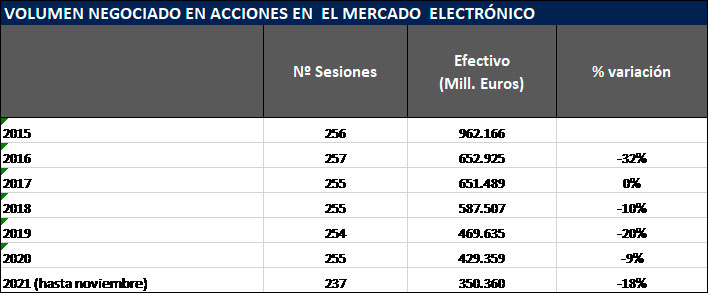

Respecto a la negociación, parece que vamos a peor. Según los datos de BME que se exponen a continuación, la evolución es decreciente:

Es cierto que la anterior tabla no es infalible. Como ya expliqué, existen actualmente otras plataformas de negociación y las transacciones sujetas al impuesto no son todas las transacciones bursátiles sino solamente las de las compañías con capitalización superior a 1.000 millones de euros, pero, aun así, creo que la tabla anterior vislumbra una tendencia.

Actitud del inversor

La bolsa española, tradicionalmente, ha presentado una peculiaridad respecto a las de su entorno y es que, analizando la estructura de la propiedad de las acciones en la bolsa española, se observa que los hogares y familias de este país son propietarios de más de una cuarta parte del mercado, datos que vienen doblando a la media europea.

Por otra parte, es un hecho cierto que los inversores particulares (en España y en Europa) en bolsa representan los estratos más altos de la sociedad en cuanto a nivel de renta, estudios, acceso a información, sofisticación inversora y otras variables relevantes. Esto hace que puedan eludir fácilmente el impuesto mediante la modificación de sus hábitos de inversión (por ejemplo, comprar opciones o futuros sobre una acción determinada sujeta al impuesto -que en España no están gravadas- frente a comprar la acción directamente).

Para el lector interesado, existen multitud de estudios respecto a este tema de la modificación de los hábitos de inversión, pero, por su contundencia en las conclusiones, señalaría uno, muy mencionado en la literatura, sobre lo que ocurrió en Suecia en los ochenta ante la implantación de un impuesto similar: Steven R. Umlauf (1993) Transaction taxes and the behavior or the Swedish stock market. Journal of Financial Economics, vol. 33, pp. 227–240.

Tipos de interés

Recientemente, algunos bancos centrales han endurecido su política de tipos de interés y aumentado sus tipos de referencia (por ejemplo, el Banco de Inglaterra o el Banco de Noruega). La FED norteamericana, seguramente haga lo propio en breve y el BCE, aunque lo ha negado, sí que ha dicho que limitará la adquisición de deuda pública de los Estados miembros. –“¿Y qué?” alguien podría decir. Bueno, pues eso, en principio, podría indicar que se empiezan a vislumbrar otras alternativas de inversión, aparte de la renta variable, lo cual podría indicar una menor negociación y, por ende, una menor recaudación del impuesto sobre transacciones financieras.

Planes de pensiones

En España, los planes de pensiones no están gravados directamente con el impuesto sobre transacciones financieras, pero algunos de los planes de pensiones -los de renta variable o los mixtos- operan en acciones y, ahí, si pagan el impuesto.

En España,, la fiscalidad de las aportaciones a los planes de pensiones privados han sufrido un tremendo cambio legislativo en los últimos dos años. En 2021, la desgravación fiscal por las aportaciones a los mismos se redujo de 8.000 euros (en 2020) a 2.000 euros (en 2021). Para 2022, la desgravación se ha reducido aún más: a 1.500 euros.

Engarzando con lo anterior (aunque esto es anecdótico cuando se analizan los grandes números de la contratación), si uno observa las estadísticas de aportaciones a planes de pensiones de renta variable o renta variable mixta de Inverco en los últimos dos años aprecia lo siguiente: las aportaciones acumuladas a septiembre de 2020 fueron 948 millones de euros frente a los 723 millones de septiembre de 2021: un 24% menos.

CONCLUSIÓN

Las cifras relativas a 2021 expuestas anteriormente son hechos y la desviación en la recaudación es la que es.

La cifra de recaudación del 2022 es un futurible, aunque, ciertamente, la nueva previsión (372 millones de euros) parece infinitamente más realista que la anterior (850 millones de euros) por lo que habría que congratularse. Aun así, mi impresión es que pudiera estar sobreestimada en un 5% o un 10% pero, como siempre, el tiempo lo dirá y en diciembre de 2022 se sabrá.

Ojalá mi actual pesimismo esté injustificado.