Las leyes, sobre todo las tributarias, siempre van por detrás de la realidad que regulan ¿alguien lo puede discutir? Para probar esto las siguientes tres cifras aplastantes:

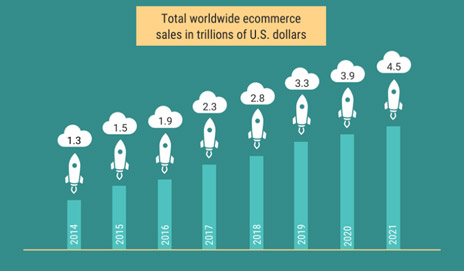

- En los últimos tres años el e-commerce se ha multiplicado por dos y pretende multiplicarse por tres en el próximo trienio. El Single's Day de Alibaba destroza las estadísticas mundiales cada año (¡25.400 millones de dólares en ventas online en 24 horas!) seguido por el Black Friday y el Cyber Monday ("solamente" 6.700 millones de dólares entre los dos).

- Dos tercios de la población mundial tiene un teléfono móvil. La mitad de la población mundial usa un smartphone. Más de la mitad del tráfico de internet procede de estos smartphones. Y un 20% de esta población mundial ha comprado algo online en los últimos 30 días. Cifras imparables.

- El 99,99% de la evolución industrial y tecnológica humana se ha producido en los últimos 200 años de historia. Y las sociedades modernas, únicamente, han creado estructuras y sistemas impositivos en los últimos 50 o 60 años. Cada año se publican alrededor de 100.000 modificaciones de carácter tributario en todo el mundo. En las economías desarrolladas, el 95% de las declaraciones de impuestos se presentan telemáticamente.

¿Cuáles son los desafíos fiscales de la economía digital?

Con los datos anteriores y predicciones de crecimiento exponencial, los retos fiscales son muchos. Los principales, de acuerdo con el siguiente estudio de la Comisión Europea, son estos:

- Nexus (where to tax?): las rentas procedentes del e-commerce son excesivamente deslocalizables e increíblemente difíciles de monitorizar. Desde la localización de quién vende o compra hasta la localización del lugar de creación del producto vendido (bien o servicio). Incluso aun si queda claro dónde, muchos tax rulings y muchas estructuras fiscales lo evitan.

- Anonimato (who to tax?): Esto se evidencia de forma más clara en las personas físicas, ya sean autónomos o empleados de personas jurídicas. Detectar establecimientos permanentes es muy complejo. El brick and mortar moderno son ahora patentes que no se ven a simple vista. Incluso si las estas buscando, escondidas en acuerdos en territorios opacos.

- Base imponible (what to tax?): la dificultad para calcular la base imponible junto con la ausencia de evidencias físicas (papel), existencia de paraísos fiscales, falta de información fiscal individual, la ausencia de cooperación internacional entre agencias tributarias a todos los niveles, entre otros.

- Normas obsoletas (How to tax?): las normas tributarias actuales no están preparadas para responder a las nuevas formas de generación de rentas tributables. El 99% de estas rentas fácilmente escapan al concepto de establecimiento permanente del artículo 5 del Modelo de Convenio de la OECD.

¿Qué propone la UE?

La Comisión Europea prepara su informe sobre la fiscalidad de la economía digital y está prevista su publicación durante la primavera de 2018.

Lo primero, propone liderar un cambio en el sistema fiscal internacional. Lo segundo, que otros países no-UE (sobre todo Estados Unidos) sigan su camino. Y lo tercero, rezar por lo segundo! Proponen un sistema fiscal que sea justo, competitivo, integrado en el mercado único y duradero en el tiempo. Solamente les falta pedir que ¡funcione!

Y por último, con el periodo navideño todavía coleando, la siguiente foto representa la actualización más irreverente de nuestras tradiciones, pero un reflejo de una sociedad cada más conectada, más digital, más ilocalizable, más imparable… Y, por el contrario, nunca tan evasiva fiscalmente como ¿hasta ahora? ¿cómo estaríamos/ nosotros si nuestras tradiciones y nuestros sistemas fiscales tuvieran que nacer de nuevo?

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.