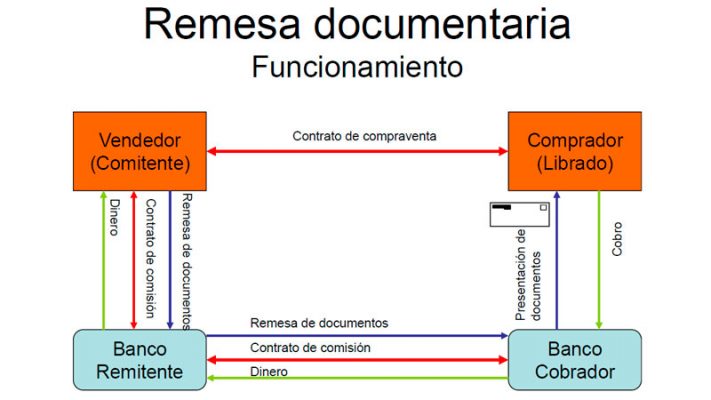

La contratación mercantil internacional cuenta con determinadas peculiaridades, entre las que se encuentra que comprador y vendedor se encuentran separados geográficamente. Ello es también causa de la dificultad de simultanear el cumplimiento de las dos prestaciones, como son la entrega de la mercancía y el pago del precio.

Por ello, para remediar dicho inconveniente, se ha ido instrumentalizando la intervención documental en la entrega y la mediación de un tercero. De esta forma, una parte de la solución al problema viene de la mano de la utilización de determinados documentos que permiten suplir a la entrega física de la mercancía, los llamados títulos-valores de tradición, así como la participación de un tercero que se dirija a la otra para recibir el dinero y los documentos representativos de las mercancías.

Según lo visto hasta el momento, el crédito documentario puede definirse como aquel convenio por el que un banco («Banco Cobrador»), obrando a petición y de conformidad con las instrucciones de un cliente («Comprador») se obliga en su propio nombre a hacer un pago a un tercero («Vendedor»), contra la entrega de los documentos exigidos. Como puede observarse, el vendedor encarga al banco que presente los documentos al cobro al comprador, retribuyéndole por ello con una comisión.

1. Regulación de la figura: Costumbres y Prácticas Uniformes de la Cámara de Comercio Internacional

Las primeras formulaciones provenían de las asociaciones de banca locales (Nueva York, Berlín, etc.), hasta la llegada del primer texto de la Cámara de Comercio Internacional (CCI), conocidas como Reglas de 1933, editada en posteriores revisiones en los años 1954, 1963, 1974, 1983, 1993 y 2007 (actualmente vigente, conocido como UCP 600). Para la doctrina y jurisprudencia mayoritarias, se trata de cláusulas contractuales, por lo que es necesario que las partes se sometan al texto de la CCI en el documento contractual (artículo 1 del UCP 600).

2. Clasificación

En el comercio internacional pueden encontrarse la siguiente clasificación de créditos documentarios:

- Créditos revocables e irrevocables: Esta diferenciación desapareció con las Reglas de 2007, por lo que todos los créditos son ahora irrevocables (artículo 2 sobre la definición de crédito; artículo 7.b sobre obligaciones del banco emisor).

- Créditos confirmados y no confirmados: Son créditos confirmados aquellos en los que el segundo banco asume el mismo compromiso en firme que el Banco Emisor (artículo 8.b UCP). La confirmación ofrece al Beneficiario una doble garantía: la del Banco Emisor y la del Banco Confirmante. Por otro lado, son créditos no confirmados aquellos en los que el segundo banco se limita a actuar por cuenta del primero en el aviso y/o pago del crédito.

- Créditos transferibles y subsidiarios: Mediante la transferencia, el Beneficiario (Primer Beneficiario) requiere al banco que ponga el crédito a disposición de un Segundo o Segundos Beneficiarios (artículo 38.b UCP), consiguiendo con ello extender la cobertura del crédito a más de una relación subyacente. No obstante, sólo son transferibles los créditos en que así se establezca expresamente, pudiendo transferirse una sola vez, aunque es posible fraccionar la transferencia entre varios segundos beneficiarios (artículo 38.d RUU). Por otro lado, el crédito subsidiario, en cambio, es un segundo crédito que se abre tomando como contragarantía el crédito original.

- Crédito comercial y crédito standby: El crédito conocido como commercial letter of credit es la versión anglosajona del crédito documentario. Dado que presenta un alto grado de coincidencia con el mismo, puede considerarse que son figuras equivalentes. Por su parte, el standby letters of credit representa aquellos créditos documentarios que han perdido su función de mediación en el pago, concentrándose su operatividad en una exclusiva función de garantía, lo que las acerca más a las garantías autónomas en la modalidad de garantía documentaria. Este viene regulado en el artículo 1 UCP las incluye en su ámbito de aplicación, «en la medida en que les sean aplicables», si bien desde 1998 cuentan con un texto propio, regulado en las ISP98.

- Otros: Por la forma de pago, encontramos los revolving credits, que son aquellos créditos con vocación de permanencia que se van renovando a medida que el ordenante va reintegrando el importe satisfecho por el Banco. Por otro lado, existen tanto los créditos con cláusula roja (red ink clause), que suponen un anticipo de fondos al Beneficiario antes de que éste presente los documentos requeridos, como los créditos con cláusula verde (green ink clause), que pueden ser cobrados contra la presentación de documentos provisionales.

3. Principios configuradores

De entre los principios configuradores de los créditos documentarios se han de resaltar los siguientes:

- Principio de independencia: Se encuentra enunciado en las Reglas, concretamente en los artículos 4 y 5 UCP. Esta independencia se manifiesta respecto a la relación de cobertura y respecto a la relación subyacente. Entre sus fundamentos jurídicos, en encuentra el principio de relatividad de los contratos ex artículo 1.257.1 CC, así como el principio de autonomía de la voluntad, ex artículo 1.255 CC.

- Principio de literalidad: Supone el estricto cumplimiento de las instrucciones impartidas por el ordenante y consignadas en la carta de crédito. Este principio se expresa en el examen de los documentos, recogido en el artículo 14.a UCP.

4. Funcionamiento del crédito

Deben reseñarse los siguientes aspectos respecto a su funcionamiento:

- Solicitud de apertura: La solicitud de apertura suele formalizarse a través de una póliza que la entidad de crédito utiliza de forma estandarizada. Esta póliza está especialmente diseñada para que el Ordenante pueda transmitir de forma clara las instrucciones oportunas al Banco Emisor.

- Emisión y comunicación: La labor del Banco Emisor comienza con la apertura del crédito documentario y su comunicación al Beneficiario. La comunicación podrá realizarla por sí o a través de otra entidad de crédito (Banco Avisador).

- Modificación del crédito: Lo han de consentir todos los implicados, debiéndose comunicar a través del Avisador. Esta modificación puede ser expresa o tácita (entrega de los documentos conforme a la carta de crédito modificada).

- Presentación: Por lo que respecta a la entrega en el lugar de pago, el banco avisador no está legitimado para recibir y examinar los documentos, por el contrario, si los recibe, lo hace en mera comisión en cobranza o como descuento. Por otro lado, sí están legitimados el banco designado (artículo 6.a UCP) y, por supuesto, el confirmador y el emisor.

- Examen de los documentos: El plazo máximo de 5 días hábiles bancarios viene recogido en el artículo 14.b UCP, recogiendo así mismo, entre sus requisitos cuantitativos, que deben obrar todos los documentos, que no se revisen los documentos no solicitados (artículo 14.g UCP), y que no se pueda exigir la entrega de otros documentos adicionales. En cuanto a los requisitos cualitativos, entre ellos se encuentra la corrección externa, es decir, que no son externamente correctos los documentos que contengan tachaduras o correcciones no salvadas (artículo 14.d UCP).

- Pago del crédito: Existen varias modalidades de pago, entre las que se encuentra el pago a la vista, es decir, contra la entrega de los documentos el banco paga el importe del crédito; el pago aplazado, mediante el cual el beneficiario entrega los documentos, pero ha de esperar un determinado plazo de tiempo para recibir el importe del crédito; el pago por aceptación, mediante el cual el beneficiario entrega una letra de cambio, junto a los documentos comerciales.