Mi mujer es profesora de primaria. En su colegio fomentan que los padres de alumnos vayan a dar pequeñas charlas sobre a qué se dedican profesionalmente. Por suerte para ellos, hay lista de espera hasta que oigan hablar de impuestos internacionales.

Y, como moraleja, aunque los que vais a leer este post no tenéis 6 años, cada vez nos lee más gente que no tiene contacto diario con el derecho tributario, pero necesita tener ciertos conocimientos globales muy sencillos de fiscalidad internacional y economía global para identificar algunos de los muchos potenciales problemas u oportunidades.

Finalmente, me gustaría conectar lo irrisorio de los problemas tributarios cortoplacistas que vemos en las tres próximas ideas con el verdadero problema fiscal al que se enfrenta Europa en los próximos 30 años y tendrá un impacto mayor que todas las medidas tributarias que se os ocurran juntas.

Primera idea – Luxemburgo probablemente dejará de ser país preferente para la planificación fiscal internacional

El caso Mcdonald's (análisis detallado en LegalToday aquí) ha puesto de manifiesto que esta entidad se ha aprovechado de ciertas vacíos legales o diferencias de calificación en las normas tributarias que regulan sus relaciones internacionales para que se produzcan situaciones de desimposición.

Estas situaciones se empezarán a perseguir a nivel europeo. Sobre todo con la Directiva del Consejo de 29 de mayo de 2017, conocida como ATAD II que supone una actualización de ATAD I. Esta Directiva ataca las situaciones comentadas anteriormente siguiendo el siguiente principio BEPS: cada unidad de renta tributará en su justa medida en (al menos) la jurisdicción donde se genere. Estas Directivas son de obligada trasposición para los países miembros. En este caso, el Gobierno de Luxemburgo ha comenzado su tramitación parlamentaria y es de esperar su aprobación antes de que finalice el año.

¿Por qué es tan importante esta norma? Porque Estados Unidos es el principal destinatario/beneficiario de estas situaciones de desimposición. No solamente con la mencionada en el caso Mcdonald's sino, principalmente, con instrumentos de financiación hibrida (deuda/intereses deducibles para el emisor y capital/dividendos no imponibles para el suscriptor).

A partir de este momento, siguiendo esta Directiva (artículo 9), Luxemburgo impedirá la deducción fiscal de los intereses en su emisor nacional. Esto, unido a las nuevas normas aprobadas por la reciente reforma fiscal de Trump respecto a los niveles de endeudamiento de grupos estadounidenses, hará repensar estructuras de planificación fiscal.

Segunda idea – Quedan 6 meses para adaptar tu empresa al Brexit

Ninguna adaptación ocurre de la noche a la mañana. De momento, el 30 de marzo de 2019 será el primer día post brexit. Hasta la fecha, las partes se sitúan en el peor escenario posible que es un hard Brexit o la salida de la UE sin ningún tipo de entendimiento. En esta línea, el gobierno británico ha publicado varios informes sobre las consecuencias de este escenario.

Por lo tanto, a fecha de hoy las empresas con presencia extensa en ambos territorios tendrán que adaptarse: cambiar parámetros en SAP y contabilidad, repensar los movimientos de personas, mercancías y divisas, modificaciones de contratos firmados, cambio en las relaciones y referencias financieras (i.e. libor), etc.

¿Qué pasará después? En este tipo de situación, Reino Unido se convertirá en el nuevo Singapur antes de que acabe la década. Todo bajo: impuestos, costes y regulación.

Tercera idea – Holanda sabe algo que el resto no

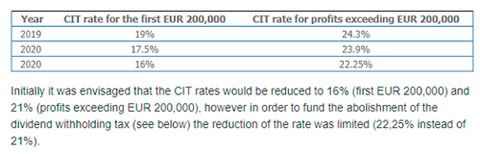

Algo saben los holandeses que el resto de europeos no. La corriente europea actual es reducir impuestos (excepto Alemania que parece inmune). En esta línea, el gobierno holandés redujo impuestos el año pasado con la mirada puesta en los próximos años. Se supone, principalmente, para atraer a su territorio a estructuras anglo-holandesas (i.e. Unilever). No obstante, las nuevas medidas presupuestarias han dado un pequeño paso atrás proponiendo modificaciones al alza de impuestos.

Lo que antes era el 21% en el año 2021 ahora el gobierno recula:

Conclusiones más allá de la fiscalidad

Los próximos años, diría que cinco, van a estar repletos de incertidumbres tributarias y económicas. Pero dentro de 30 años no nos va a reconocer nadie. Los impuestos van a verse radicalmente transformados a no ser que se asuma un problema de raíz, que nadie quiere ver.

Europa necesita una inmigración neta de millones de personas ante el envejecimiento de una población con muchos beneficios sociales incapaces de mantenerse con los actuales ritmos de reposición. Os recomiendo el informe demográfico de la Unión Europea para 2050 realizado en 2012. No hay más ciego que el que no quiere ver:

- To sustain competitive growth in the face of declining fertility and ageing, Europe will support increased migration – and this will largely come from North Africa and the Near East. Europe's Muslim population will easily double by 2020 and that, by 2050, one in five European will probably be Muslim.

- Economic consequences of ageing: in Europe, akey factor will be the economic consequences of population aging. Many of them are self-evident and glooming. Older populations reduce the tax base, and hence they lower average per capita state revenues and increase the average tax burden. Falling numbers of employed people push up the average dependence ratio. As most countries finance the current retirement costs of their workers by current contributions from the existing labor force (pay-as-you-go arrangement), increasing retiree/worker ratios will bankrupt the entire system unless current contributions are sharply raised, pensions substantially cut, or both. Most new companies are started by individuals 25-44 years of age, and the shrinking share of this cohort will also mean less entrepreneurship and reduced innovation

Los alumnos de mi mujer no recibirán una pensión pública (yo seguramente tampoco) y más de uno acabará viviendo en Singapur, Holanda o Reino Unido y lo único cierto es que solo los que mejor capacidad de adaptación tengan, sobrevivirán y sus bases imponibles también. No solo sus alumnos, si no sus países.

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.