Los impuestos y la prostitución puede que sean los conceptos más antiguos del mundo. Y este tweet resume a la perfección su unión para rotura torácica propia “Si aplican el 21% de IVA a putas y cocaína, España se mete en el G7 mañana mismo”. As usual, no tengo pruebas, pero tampoco dudas.

Política tributaria nacional

Hablo del tema porque en Valencia se habló de abolir una y subir los otros. Allá por 2014, el INE, por instrucciones comunitarias, comenzó a incluir estas actividades como parte del PIB. Y se llegó a la conclusión, vete a saber cómo, que la economía sumergida era de 0,84%. Seguro que sería más que toda la fiscalidad verde, digital y vegetariana conjunta a día de hoy.

Viabilidad de los PGE 2022

Bromas aparte. Más allá de a qué los dedicas, que eso son decisiones políticas, y cada gobierno hace lo que puede aprobar, lo que no lo es son las previsiones de ingresos. Y más si la Tasa Google y la Tasa Tobin son un buen ejemplo de que pueden fallar.

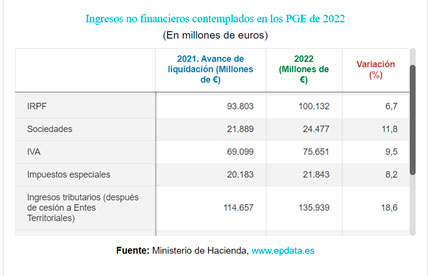

Os recomiendo leeros el apartado 1 del texto de los PPGGEE completo para el análisis del escenario macroeconómico. Y más todavía, leed las estadísticas de recaudación de la AEAT. Entiendo que la comparación entre años fiscales debería hacerse entre 2019 y 2022 para años pre y post pandemia, además de que no hay datos finales para 2021. 2019 y 2022 no son “completamente” comparables porque 2022 va a ser un año de mucho crecimiento, pero es lo que hay.

- IRPF: en 2019, 87 mil millones. Para 2022, 100 mil (+13) o +15%

- IS: en 2019, 24 mil millones. Para 2022, 24 mil (=); e

- IVA: en 2019, 72 mil. Para 2022, 75 mil (+3) o +4%.

IRPF

Recaudar 13 mil millones más para IRPF me parece demasiado. El propio texto lo explica así “Dentro de ellos destaca la positiva evolución de la renta de las personas físicas y no residentes, estimándose que la renta bruta de los hogares aumente un 4,2%.”.

¿Cómo os quedáis de locos con esta subida? Si mi empresa no me la da, se la puedo pedir al Gobierno. Y el texto habla del famoso comité de expertos para repensar el sistema tributario que es el que va a proponer las subidas impositivas adicionales y/o escondidas, que es a donde yo os quería llevar y que penséis. Tan escondidas que la AIREF le pide al Gobierno su concreción, a pesar de avalar los presupuestos.

Los PGE dicen “Se requiere mejorar la recaudación y la eficiencia del sistema fiscal a través del ensanchamiento de las bases tributarias reducidas por las numerosas exenciones y deducciones, evaluando si los beneficios fiscales existentes logran los objetivos para los que fueron creados, o si deben revisarse. Asimismo, deben analizarse en profundidad las figuras tributarias actuales para adaptarlas al contexto económico, y avanzar en la incorporación de nuevos tributos de acuerdo con las tendencias más recientes”. Tax winter is coming

IS e IVA

Para IS, se queda igual, pero si la recuperación va tan bien y además hay un 15% de impuesto mínimo, la cosa también debería ir para arriba, ¿no? Y +3 en IVA con la recuperación del consumo, pues tampoco me cuadra. Si en 2020 hubo menos consumo y tenemos más renta ahora y el crecimiento del PIB va a ser approx. del 6%, pues esguince mental. ¿cómo os suena todo esto? ¿os chirría algo?

Política tributaria internacional

No os confundáis. Todo lo que leéis arriba ocurre en otros países atenuado por la situación parlamentaria de cada gobierno. Sus medidas previstas son las siguientes:

- El francés apuesta por la contención de la deuda pública y su AiREF le dice que los ingresos derivados la mejora del mercado laboral tiene que ir destinada a esta contención.

- El alemán prevé un incremento de recaudación tributaria global del 10% comparando 2021 (target) y 2022. Y el control del déficit público es una de sus máximas prioridades. El borrador se hizo antes del resultado de las elecciones siendo el ministro de finanzas Olaf Scholz, ministro de la parte socialista de la gran coalición por lo que no es de prever un cambio radical.

- El italiano no está publicado pero los rumores apuntan a una reducción del impuesto sobre la renta.

- El holandés es el que menos crecimiento de su PIB propone y se jacta de que su economía es sólida y sus niveles de empleo altos. Tan seguros están que buena parte del prepuesto se destinará a luchar contra el cambio climático.

- El británico se publica la próxima semana. Después de haber subido el impuesto sobre sociedades un 6%, no creo que pueda haber sustos más grandes por plantear, aunque con Boris nunca se sabe. Lo mismo te niega una pandemia que se peina bien.

Así que volviendo al tema inicial, la RAE dice que prostitución es “Deshonrar o degradar algo o a alguien abusando con bajeza de ellos para obtener un beneficio”. Pobre sistema tributario. Agárrense los bolsillos. Prepárense para la turra tributaria que nos espera de aquí hasta las próximas elecciones, que parece que van a ser inminentes. Solo falta que Valencia acoja también la convención del PNV (caja torácica inservible ya).

Disclaimer: La opinión expresada en este artículo es exclusiva de su autor y no imputable a Perkinelmer ni a ninguno de sus empleados.